每年最高省30%

泰康臻享百岁B款专属商业养老保险怎么样?条款分析

【投保须知】

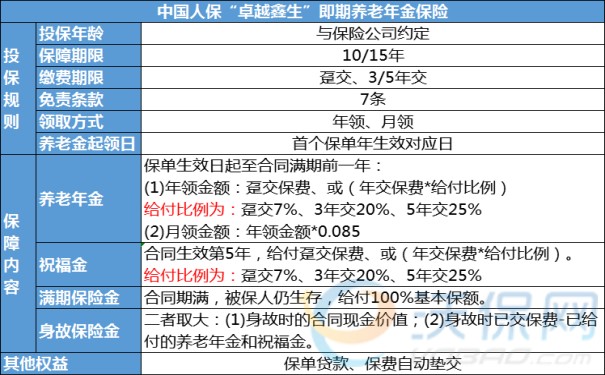

投保年龄:30天-70岁

保险期间:长期/终身

缴费方式:趸交、追加

养老金起领年龄:60--85岁之间起领

领取方式:

1、保证给付账户价值终身月领(或年领)

2、保证给付账户价值固定期限 10/15/20/30 年月领或年领

【保险责任】

1、养老年金

被保险人生存至养老年金开始领取日,根据养老年金开始领取日的保单账户价值,按约定的养老年金领取方式及养老年金开始领取日当时适用的养老年金领取转换表,确定养老年金受益人每月(或每年)养老年金领取金额,养老年金领取方式及领取金额在领取凭证上载明。养老年金受益人开始领取养老年金后,注销保单账户,并按约定的领取方式按期给付养老年金。

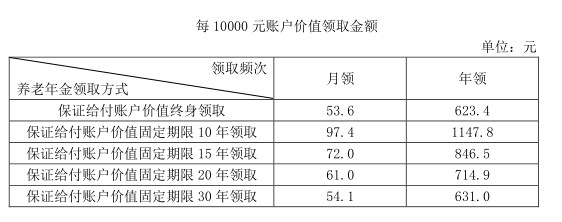

提供的养老年金领取方式为保证给付账户价值终身月领(或年领)、保证给付账户价值固定期限10年(或15年、或20年、或30年)月领(或年领):

(1)保证给付账户价值终身月领(或年领)

在养老年金开始领取日及其后每月(或每年)的对应日,如被保险人生存,按确定的领取金额给付养老年金,直至被保险人身故。

如被保险人身故时,已给付的养老年金总和小于养老年金开始领取日的保单账户价值,按养老年金开始领取日的保单账户价值与已给付的养老年金总和的差额一次性给付。

(2)保证给付账户价值固定期限10年(或15年、或20年、或30年)月领(或年领)

在养老年金开始领取日及其后每月(或每年)的对应日,如被保险人生存,按确定的领取金额给付养老年金,直至固定领取期限届满,合同终止。

如被保险人在固定领取期限届满前身故,已给付的养老年金总和小于养老年金开始领取日的保单账户价值,按养老年金开始领取日的保单账户价值与已给付的养老年金总和的差额一次性给付。

2、身故保险金

被保险人于养老年金开始领取日前身故,将向身故保险金受益人给付被保险人身故之日合同的保单账户价值,注销保单账户,合同终止。

被保险人于养老年金开始领取日及以后身故,不再给付身故保险金,合同终止。

图片来自摄图网

泰康臻享百岁B款专属商业养老保险到底好不好?有什么特色?

1、养老保障,领取方式多样

被保险人生存至养老年金开始领取日,可按照合同约定的养老年金领取方式及养老年金开始领取日当时适用的养老年金领取转换表将产品账户价值转换为按年或按月领取的养老年金。领取方式多样,充分保障您的生活。

2、账户有保证,稳健有收益

合同进取型B款投资组合的最低保证利率为年利率0.5%,稳健型B款投资组合的最低保证利率为年利率2.85%,每个保单年度各投资组合的实际结算利率不会低于该投资组合的最低保证利率。

泰康臻享百岁B款专属商业养老保险保费多少?能领多少钱?

温女士40周岁时为自己投保了《泰康臻享百岁B款专属商业养老保险》,趸交保险费10000元,全部进入进取型B款投资组合。温女士投保时,指定70周岁时以保证给付账户价值固定期限20年月领的方式领取养老年金。

保险利益:

1、身故保险金

若温女士于养老年金开始领取日前身故,本公司给付温女士身故之日合同的保单账户价值,注销保单账户,合同终止。

2、养老年金领取金额:

养老年金受益人开始领取养老年金前,温女士可以申请变更养老年金开始领取日或领取方式。温女士70周岁开始领取养老年金,不同领取方式下的年金领取金额如下所示(以目前的养老年金转换表为例):↓

假设温女士70周岁开始领取养老年金时,选择固定期限20年月领,以目前适用的养老年金领取转换表为例,转换标准为61.0元/每10000元账户价值。具体的养老年金领取标准根据养老年金开始领取日当时适用的养老年金领取转换表确定。

利益演示表:↓

注:

该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中档、高档利益演示水平。

如果您对“上述保险产品”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!