每年最高省30%

(图片来自摄图网)

可靠

2022爱心人寿黄金甲终身寿险提供了身故或全残保险金保障责任,保额每年以3.5%递增,且免责条款少,免责条款只有3条,可保障至终身,还支持减保等保单权益。和市面上一部分免责条款拥有7条或是5条的同类型产品相比来说,爱心人寿黄金甲终身寿险在免责条款方面表现还是比较有亮点的。

还有这款产品的有效保额是会通过一定的比例逐渐提升的,也就意味着从第二个保单年度开始,年度有效保险金额每年通过3.5%以年复利增加。这个递增比例与市面上一些递增比例为3.3%或是2.8%的同类型产品相对来说是稍微友好一些的。

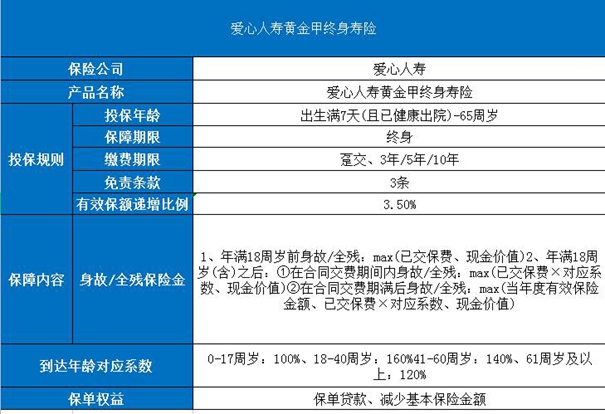

投保年龄:出生满7天(且已健康出院) -65周岁

保障期限:终身

缴费期限:趸交、3年/5年/10年

免责条款:3条

有效保额递增比例:3.50%

身故或全残保险金

18周岁前:

按下列二者中的较大值给付:

①被保险人身故或全残时的已交保险费;

②被保险人身故或全残时的现金价值。“

18周岁后(缴费期内):

按下列二者中的较大值给付:

①被保险人身故或全残时的已交保险费乘以对应系数;

②被保险人身故或全残时的现金价值”

18周岁后(缴费期满):

按下列三者中的较大值给付:

①被保险人身故或全残时当年度有效保险金额;

②被保险人身故或全残时的已交保险费乘以对应系数;

③被保险人身故或全残时的现金价值。

到达年龄对应系数:

0-17周岁: 100%、18-40 周岁: 160%

41-60周岁: 140%、 61 周岁及以上: 120%

保单权益保单:贷款、减少基本保险金额

1、保额3.5%递增

爱心人寿黄金甲终身寿险保额每年会递增3.5%。保额递增有一个好处,即在较长的增长时间后,保额可以达到一个很高的水平,且会直接影响被保人/受益人的收益,在保额越高,收益也就越高。

2、增值服务优秀

爱心人寿黄金甲终身寿险支持保单贷款和减保,对于有临时资金周转需求的朋友来说更友好。

3、免责条款少

爱心人寿黄金甲终身寿险的免责条款只有3条,相比市面上同类产品,爱心人寿的黄金甲终身寿险还是很给力的。

4、投保门槛最低5000元

爱心人寿黄金甲终身寿险趸交、年交最低5000元保费就能投保,且超过部分为100元整数倍即可。无论是对于刚步入社会的打工一族,或是蓝领白领人群,都不会有太大的投保压力。

50岁的余先生是一名企业高管,为了更好的养老,他投保了爱心人寿黄金甲终身寿险,年交50万,5年交,累计交费250万,他的减保测算如下:

在余先生60岁时,保单现价已经达到约311.6万。

如若余先生每年减保领取10万元作为养老支出,从60岁至70岁,累计减保领取110万,而在被保人70岁时,减保后现金价值仍有约307.8万。

从余先生80岁起,每年持续减保10万元,至其100岁时,保单减保后现金价值仍有约347.5万。

相当于在减保领取的同时,保单的本金也在持续复利增值,被保人可以在养老生活期间用这笔钱去旅行、提升生活质量、补贴子女家用等。通过一份保单让被保人的养老生活有源源不断的现价,实现自由安心的养老生活。

注:以上为案例演示,实际情况为保险条款为准!

要是您对“爱心人寿黄金甲终身寿险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

推荐以下2022值得购买的产品:直接点击即可查看

2023中国人寿开门红保险:

国寿鑫裕呈祥年 金险分红、 2023国寿鑫享未来、 2023国寿鑫瑞年年、 国寿瑞鑫年 金保险

目前市场最好的年金险:

长城八达岭典藏版养老年金、泰康颐养有约养老年金、国寿鑫裕臻享年金保险、泰康添福壹号(聚福版)年金险

2022年热销重疾保险: