每年最高省30%

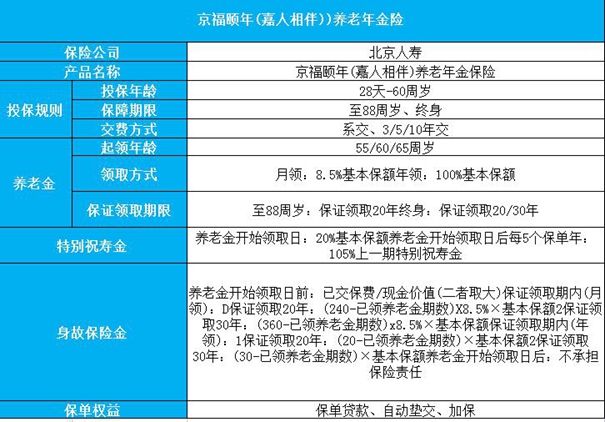

投保规则:出生28天-60周岁

保障期限:终身、保至88周岁

缴费期间:一次交清、3年、5年和10年

保障责任:

1、养老保险金

若选择的保险期间为至被保险人年满88周岁的保单周年日零时止,养老保险金保证领取期间为20年,即自养老保险金开始领取日(含开始领取日)起的20个保单年度为养老保险金保证领取期间。

若选择的保险期间为终身,养老保险金保证领取期间可为20年或30年,即自养老保险金开始领取日(含开始领取日)起的20或30个保单年度为养老保险金保证领取期间。

2、特别祝寿金

被保险人在合同养老保险金开始领取日生存的,按合同基本保额的20%给付特别祝寿金;

被保险人在合同养老保险金开始领取日后每5个保单周年日生存的,按上一期特别祝寿金给付金额的105%给付特别祝寿金。

3、身故保险金

若被保险人于养老保险金开始领取日(不含开始领取日)前身故,将按所交保险费或现金价值较大者向身故保险金受益人给付身故保险金。

1、缴费方式灵活

京福颐年(嘉人相伴)养老年金保险的缴费期限除了有年交,还有趸交。一次性交清全部保费,这种缴费方式益于收入高,但是收入还不算稳定的人群购买。目前有不少年金险在这一缴费期限上有缺失,产品的灵活性就不够强了,适用的消费群体也不广泛。而京福颐年(嘉人相伴)在这个方面做得是不错的。

2、保证领取

京福颐年(嘉人相伴)养老年金保险的年金给付是一定会给付的。假设投保人选择保障期限至88周岁,养老金足足可以领满20年;若是投保人选择购买保障终身的话,提供给养老金领取的时间年限是领取20/30年。在这个保证领取的期限内,如果被保人不幸逝世,受益人拿到留下的养老金也是一次性的,给予消费者更加充足的安全感。

3、保单权益实用

在京福颐年(嘉人相伴)中,为被保人提供了保单贷款、加保、自动垫交等实用权益:在保单贷款:申请贷款时本合同现金价值的 80%(扣除各项欠款后余额)是最高可审批的贷款金额。假设被保人存在资金问题,能用保单进行贷款,在保单不受影响的情况下解决了短期的资金流动问题。加保:也就是增加保额,后续可领取更多养老金。产品投保灵活不少。

30岁小福作为一家公司的主管,收入可观,但以后会怎样难以预料,为了减轻退休后的养老压力,决定投保京福颐年养老年金险:

每年投入2万,交5年,一共需交10万,选择在60岁开始领取,基本保额有15640元,具体的收益演示如下:

在小福31岁-35岁时,每年投入2万元,一共交了10万元,而且这时已经开始有现金价值。

虽然前期的现金价值比较低,不过增长速度非常快,在40岁时现金价值已经超过本金,60岁时达到最高值,一共有24万左右,如果选择退保的话基本没有损失,或者可以通过减保来提取现金价值。

等到60岁开始领取后,现金价值归0,只能通过领取年金来获得“收入”。

如果选择月领的话,每个月可以领取15640*0.085=1329.4元,年领则是每年拿15640元。

领到66岁时,累计养老金已经有109480元,超过已交保费,此时已经是回本了,回本速度快。

如果您对“北京人寿京福颐年(嘉人相伴)养老年金保险”感兴趣,或者想要了解其他产品,可以在本页面在线留下您的联系方式,或可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

推荐以下2022值得购买的产品:直接点击即可查看

60岁热门年 金险推荐:泰康添福壹号(聚福版)年 金险、太保易鑫福养 老年 金、京富年年年 金保险、中邮优享人生养 老年 金

家庭热门重 疾险推荐:中华新生活倍倍加重疾、慧馨安少儿重 大疾病、新华多倍新守护少儿重 疾险、太平福禄御禧终 身重 疾险

企业家必买终 身寿险推荐:阳光臻鑫倍致终 身寿 险、招商仁和和富金生终 身寿 险、大家久久尊享版终 身寿 险、弘康弘利满满终 身寿 险