每年最高省30%

2023国寿鑫瑞稳赢年金保险怎么样?鑫瑞稳赢条款测评

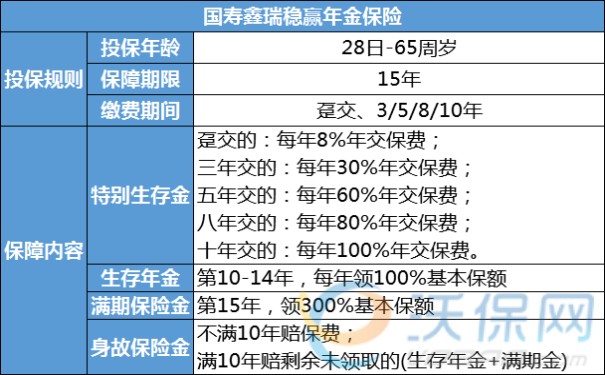

一、特别生存金:

合同生效第5年-第10年,每年都可以领取约定比例生存金;

第6年起,每年领取的生存金会在上一年领取金额的基础上,再增加3%基本保额。

生存金约定的比例为:

趸交的:8%年交保费;

三年的:30%年交保费;

五年的:60%年交保费;

八年的:80%年交保费;

十年的:100%年交保费。

这5种方式怎么选?

①按自己的实际能力选,分的越多期,交费压力越小,领取比例也越高,但是万能收益的增涨杠杆会比较慢;

②如果选择趸交或者较短的交费期限,交费压力会大一点,但是对投保人更有利。举个例子,我们一次性把所有鸡蛋放给母鸡孵化,可以孵出好多小鸡;但是一次孵一颗蛋,只能孵出一只小鸡一个道理。

我们一次性或者3年、5年投入保费,意味着我们更早的把总保费投入二次收益的万能账户,意味着有更大基数的保费可以参与到二次增值,意味着利滚利的雪球越大。而不是,一年一年的追加一点基数,但是如果预算有限,该分几期还是要分几期,别因为买保险影响生活。

二、生存年金:

不管选择几年交费,第10年-第14年,每年都能领100%保额,保险期间合计可领金额为500%保额。

三、满期保险金:

第15年期满,按基本保额的300%给付满期保险金。

累计上述的特别生存金和生存年金,总共领取(8倍保额+特别生存金)。

四、身故保险金:

合同生效前10年身故,赔付所有已交保费,保本,不扣之前领取过的生存金;

合同生效10年后身故,按未领取的(生存年金+满期金)赔付。

中国人寿2023开门红:国寿鑫瑞稳赢年金险到底值不值得投保?2023鑫瑞稳赢优缺点

一、优点:

1、虽然有1/3/5/8/10五种交费方式,但是不管选择哪一种方式,都至少有8倍以上的生存金,还不算特别生存金的金额,所以说回本算是很快了。

2、国寿2023鑫瑞稳赢年金险属于固定领取的年金保险,每年固定领多少,清清楚楚明明白白写在合同里面,白纸黑字给客户一颗定心丸。

3、假设被保人不幸身故,那么受益人在领取身故保险金时,可选择一次领取,或者将身故保险金全部或部分转换成年金领取。转换成年金的好处就是避免一次性败光,而且交给保险公司打理还能有收益。

4、可以附加万能账户,就是可以把生存金转入万能账户享受下有保底利率、上不封顶、且终身增值收益的万能账户。

中国人寿目前实际结算利率比较高的万能账户是:国寿鑫尊宝终身寿险(万能型)(A款),保底利率2.5%,目前最新结算利率4.8%,长期稳定在4.6%~5.0%之间,是一款高质量账户,让财富终身+灵活+稳健增值!

国寿鑫瑞稳赢2023款可以附加万能账户,一定要加!

保费不贵,就是多个50-100元,但是保险收益蹭蹭蹭往上涨,而且是终身可以增涨的,账户的钱也可以灵活支取的,建议需要多少领多少,留一部分继续增值。

中国人寿鑫瑞稳赢2023款开门年金险多少钱,鑫瑞稳赢投保案例:

我们以30岁男性为例,投保2023鑫瑞稳赢,每年投10万,交5年,主险保15年,附加鑫尊宝A款,保终身,我们以5%假定利率为例,男士账户价值如下:

40周岁时,账户价值37.97万元;

50周岁时,账户价值92.53万元;

60周岁时,账户价值150.88万元;

70周岁时,账户价值245.77万元;

80周岁时,账户价值400.33万元;

。。。活多久,增涨多久!

如果对“上述保险产品”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!