每年最高省30%

为什么中国人寿的实力这么强?

因为:投资多,赚的多,实力就很强啦!中国人寿不需要融资,都可以靠自有资金进行各种投资。

1、中国人寿不仅投资了国家科创战略投资项目,涵盖航空、芯片、科创平台、数字化经济、医疗科技等。

2、为打造长期、稳定的收益,中国人寿还推动了这些国家项目:甘肃电投常乐电厂项目、中国高速铁路、电力央企的首单债转股项目、中石化川气东送项目、港珠澳大桥建设、支持大湾区建设、投资青岛港“一带一路”建设、陕煤债转股项目、舟山跨海大桥。

小编了解到的中国人寿投资数据如下:

川气东送200亿

国家电投80亿

投资东航集团110亿

投资陕煤债转股基金100亿

投资华能集团100亿

投资中石油管道90亿

投资武汉地铁40亿

南京地铁集团60亿

投资宁波五路一桥116亿

投资中广核风电项目60亿

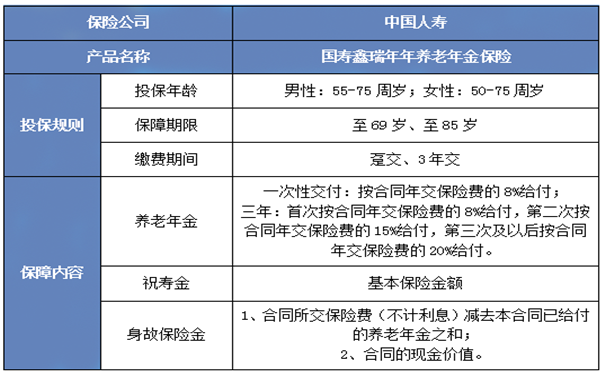

那么中国人寿第3次推出的开门红新品“2023国寿鑫瑞年年养老年金保险”到底好不好?

图片来自摄图网

中国人寿2023鑫瑞年年养老保险有哪些优势?

1、老年人专属:

国寿鑫瑞年年2023款的规则设置是男性55周岁、女性50周岁起保,最高可以保到85周岁,设计合理,符合男、女性退休以后的规划。

2、交费期很短:

由于退休的老年人基本没收入,只有为数不多的存款,所以鑫瑞年年设计只要交3年,回报很快,可以保证老年人在没有压力的情况下,给自己规划未来养老。

如果不规划,只吃老本,老本不够啃怎么办?

假设55岁退休,买一份国寿鑫瑞年年2023养老年金,只要交短短的三年,3年后存款也花的差不多了没钱了,但是有国寿鑫瑞年年养老年金呀!可以领4笔钱,百年后还能身故金传承,晚年生活可以更丰富多彩。

3、 可转换年金:

国寿2023鑫瑞年年养老年金保险受益人在领取身故保险金时,可选择一次领取,或者将身故保险金全部或部分转换成年金领取。若转换成年金领取,转换年金领取金额根据转换年金当时本公司提供的年金领取标准确定。

4、收益有保底:

中国人寿鑫瑞年年养老年金保险和中国人寿其他2023年开门红产品一样,可附加国寿顶配万能账户鑫尊宝终身寿险(万能型)(A款),保底利率2.5%,2022.8月最新结算利率4.8%,长期稳定在4.6%~5.0%之间!高质量账户,让财富终身+灵活+稳健增值!

中国人寿2023鑫瑞年年养老保险保费多少钱?附案例演示

我们以55周岁鑫先生为例,每年投10万,交3年,保至69岁,60周岁开始领取养老金,附加了《鑫尊宝终身寿险(万能型)(A款)》,保费50元,保至终身,基本保额256620元。鑫先生保障利益如下:

1、鑫先生60周岁时,领取第1年年交保费的8%,即8000元;

2、鑫先生61周岁时,领取第2年年交保费的15%,即15000元;

3、鑫先生62-68周岁,每年领年交保费的20%,即每年领2万元;

4、鑫先生69周岁时,可以一次性领祝寿金256620元。

合计总共可领取399620元,相当于利息是99620元,还不算万能账户目前4.8%的收益。

我们按鑫尊宝万能账户中档利率4.5%计算,每年的现金价值如何?

70周岁时,账户价值是473391元,是保费的1.58倍。

71周岁时,账户价值是496861元,是保费的1.66倍。

72周岁时,账户价值是519176元,是保费的1.73倍。

73周岁时,账户价值是542539元,是保费的1.81倍。

76周岁时,账户价值是619127元,是保费的2.06倍。

80周岁时,账户价值是738321元,是保费的2.46倍。

我们可以看出来,收益几乎是每年2万的增涨,一年比一年多,可以增涨一辈子,活多久涨多久。

总结:说实话,55岁了还能买到这么稳定且收益还不错的产品,真的是很难得,老了老了,还能给自己规划个不错的未来,确实很欣慰。单独看中国人寿的投资项目就知道,2023中国人寿开门红“鑫瑞年年”养老年金险的收益不会差,我们把保费交给中国人寿打理,相当于我们跟着中国人寿一起在投资国家项目,一起享受项目收益,国家的项目收益肯定是稳稳的,只赚不亏,而且咱们还有合同的,放心买。

如果对“上述保险产品”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!