每年最高省30%

(图片来源于摄图网)

接下来,我们看看乳腺疾病对于不同产品的核保结论如何?

如有乳腺结节,能买什么保险?通常保险按照分类,健康告知的严格程度为:医疗险>重疾险>寿险>意外险。

意外险一般和疾病不相关,一般不用健康告知,只要能够正常工作和生活,投保就没什么问题。

寿险,只要问卷中未提及,也可以正常购买;如果提到了,我们一定要如实告知。

重疾险、医疗险的核保最为严格,健康告知一定会问乳腺相关疾病的问题,我们一定要根据自身的情况如实告知。

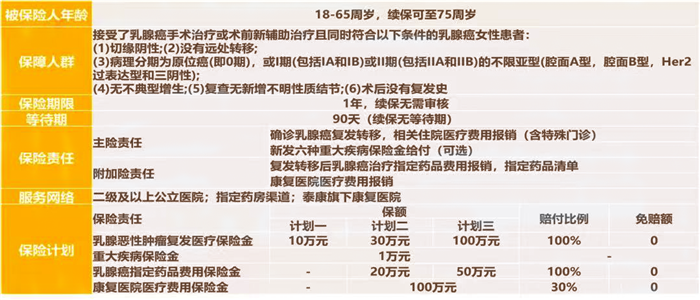

如今泰康的乳腺癌复发险又迎来重磅升级,强势推出“好效保-粉红卫士”,一举把高额治疗费用报销和高保额一次性赔付两个责任组合在一起,因此,有人称之为乳腺癌复发险的新标杆。

粉红卫士—报销型:

对于报销型,粉红卫士有三个计划可供选择,报销的上限分别为10万、30万和100万,无论社保内外的用药和治疗,都是0免赔,100%报销,另外有以下三个可选责任。

1.重大疾病保险金

很多用户向我们咨询,得了乳腺癌后,如果又得了其他重疾怎么办呢?

的确,随着年龄的增加,脑中风和心肌梗塞等疾病发生率也会逐渐上升,但是患了乳腺癌后基本就买不了其他重疾险了。

但粉红卫士的重大疾病保险金,可保六种重大疾病,确诊即赔付1万元,要知道这6种疾病的理赔率占到重疾出险的8成以上,是常见且高发的。

恶性肿瘤急性心肌梗塞脑中风后遗症

重大器官移植或造血干细胞移植术冠状动脉搭桥术终末期肾病

2.乳腺癌指定药品费用保险金

我们知道,很多疗效好、副作用低的特药医保是无法报销的,而且有些进口药医院还没有采购,如果要用只能去院外购买。

“粉红卫士”覆盖了41个药厂、34种常见的乳腺癌用药,在特药保障限额内可以100%报销,最高可报销50万元。

而且,为了最大化的方便患者,在指定药店拿药,保险公司可以和药店直接结算,不需要您先出钱再报销,所以这一项责任还是十分实用的,建议大家都附加上。

3.康复医院医疗费用保险金

康复类的保障责任,一般只存在于普通的健康险中,对于乳腺癌复发险来说,“粉红卫士”首次引入这一责任,也是一个大胆的尝试。

这里面包含了“特定疾病住院医疗康复费用医疗保险金”和“指定网络医院康复费用医疗保险金”两个责任。

前者可报销因132种重疾住院康复的相关费用,每日限额500 ,总保额1.5万;后者若在指定的康复医疗机构进行康复治疗,可享受30%的报销比例,最高报销额度可达100万。

对于这两项,目前应用和赔付的例子并不多,如果大家预算允许,可以附加上。

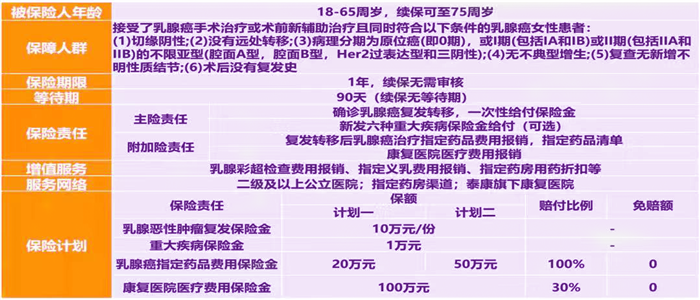

粉红卫士—给付型:

对于给付型这一责任,相对来说就比较简单了,无论是复发或者转移,都可以一次性赔付投保的保额。

这笔钱不仅可以用来支付各种治疗费用,还能弥补生病期间的收入损失。最高可以一次性赔付50万,但1期和2期最高可以买30万保额,只有0期才可以买到50万保额。

如需了解泰康全心守护特定疾病保险请点击:泰康全心守护特定疾病保险

如需了解小康安心享两全保险(分红型)请点击:小康安心享两全保险(分红型)

如需了解英大人寿爱e满分定期寿 险请点击:英大人寿爱e满分定期寿 险

如果您对乳腺保险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!