每年最高省30%

1.企业购买安全生产责任险,这个是比较简单的,直接去保险公司办理即可,保险公司会有相应的顾问。

2.一些保险责任以及各种条条框框的限制,一般保险顾问都会给你讲清楚的,当然购买之前一定要自己好好看看保险条款。

3.至于保险费用以及保额,根据你购买的保险额度不同,保险费用也会上下浮动,说白了保额高,保险费也会相应高。

4.现在保险公司大部分险种都会有,员工团体意外险是最常见的一种,安全生产责任险,有的保险公司有些地区还没有开发。

5.可以多走走几家保险公司,保险也是商品,可以货比三家的,看看哪家商品性价比比较高。

6.购买保险的时候,理赔是最重要的,一定要首先了解一下各保险公司的理赔情况以及服务口碑。

雇主责任险的优劣势

1、保障对象为雇主,而非员工自身,可以有效保障雇主的经济赔偿责任。

2、除了死亡、伤残以外,还可以赔付误工费、诉讼费等、紧急运输费用,及保障职业病责任。

3、保障员工因突发疾病死亡的赔偿责任。

4、达到一定人数规模可以不记名投保,员工更替无需向保险人告知,方便后期人员变更操作。

5、因保障全面,保险费率相较于意外险稍高。

雇主责任险的作用

1、转移风险

随着工伤条例对工伤事故的赔偿标准进一步提高 ,企业购买雇主责任险可以有效的把用工的风险转嫁被保险企业身上。

2、提高福利

对员工来说,有雇主责任险的企业总比没有雇主责任险的企业多了一份保障和安全感。从另一个侧面,算是员工福利的一种。

3、保障没有社会保险者的权益

短期工、学生工、小时工、季节工等这些企业不需要缴纳社会保险的用工形式,企业可以采取雇主责任险的方式防止他们的用工风险。

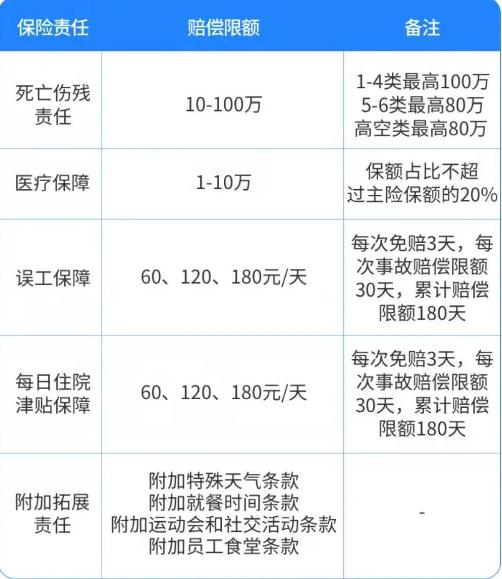

1、死亡残疾

最高赔偿限额:1-4类100万元,5-6类及高空类80万元;最低赔偿限额:10万元。

2、医疗费用(可选)

最高赔偿限额:死亡残疾限额的20%或10万元,以低者为准;最低赔偿限额:1万元。

3、住院津贴(可选)

最高赔偿限额:1-4类最高180元/天,5-6类及高空类120元/天;最低赔偿限额60元/天。每次事故绝对免赔3天,单次事故赔付不超过30天,累计赔付不超180天。

4、误工费用(可选)

误工费每日赔偿额度=误工费每人保额/180天;每次事故绝对免赔3天,单次事故赔付不超过30天,累计赔付不超180天,误工费保障以误工津贴方式赔偿。

在工作时间和工作岗位,突发疾病死亡或者在48小时内抢救无效死亡的,提供工伤认定书后,列入 保险责任;不在工作时间和工作岗位发生的溺水死亡事故,属于本保单除外责任。

1、高危职业保额高

5-6类职业和高空类职业如果出现死亡伤残最高可保80万元人民币。

2、可扩展24小时意外

无论是扩展后24小时的意外伤害,还是意外医疗皆可以报销。

3、可提升伤残比例报销

基础版:一级100%、二级80%、三级70%、四级60%、五级50%、六级40%、七级30%、八级20%、九级10%、十级5%

提升版:一级100%、二级90%、三级80%、四级70%、五级60%、六级50%、七级40%、八级30%、九级20%、十级10%

4、涵盖其他扩展条款

包括特殊天气条款、就餐时间条款、员工食堂条款、运动或文娱活动条款。

如果您对“雇主责任险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

推荐以下2022值得购买的产品:直接点击即可查看

2022太平福耀金生年 金保险怎么样?10年交领多少?案例分析

2022建信龙耀世家(臻享版)终 身寿险怎么样?收益测评+条款分析