每年最高省30%

由于生活环境变化、工作压力大等等,身边的女性朋友多少都会查出乳腺结节的问题。

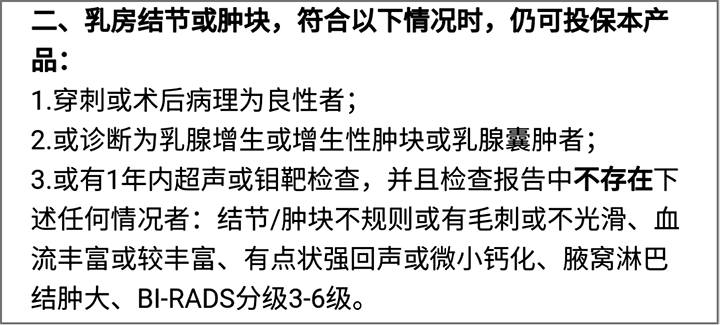

医生一般建议无需治疗,只需要定期复查观察结节发展即可。但还是有不少人会焦虑:是不是买不了保险了?

首先,我们来了解一下什么是乳腺结节?

乳腺结节是一种症状,是对所有乳腺不明性质肿块的统称,本身不是疾病。形成乳腺结节的原因有很多,比如:乳腺增生、良性肿瘤,也有可能是恶性肿瘤。

现实中,乳腺增生和乳腺结节是相伴而生的,医学上常用BI-RADS分级来判断乳腺结节的危险程度,级别越高,结节越有可能是恶性。

(图片来源:摄图网)

0级:某些改变需要和以往影像资料比较,或需要其他影像检查进一步评估。可能是既往存在的良性改变,例如双侧乳腺腺体不对称的改变。

1级:阴性。乳腺影像检查显示乳腺结构清楚,可以有把握判断为未见异常或正常。女性常见的、多发的乳腺增生归于此类。

2级:良性病变,建议定期随访(如每年一次)。包括可以肯定的乳腺良性肿块,如脂肪瘤、单纯囊肿,肯定的良性钙化,多次复查无明显变化的乳腺结节,手术后改变且多次复查无明显变化的、乳腺假体等。

3级:可能是良性病变,建议短期随访(如3~6个月一次),它的恶性几率小于2%。指实性椭圆形的肿块,没有恶性的表现,例如乳腺纤维瘤。

4级:考虑恶性病变可能,需要活检明确。4级又分为a、b、c三级,恶性的危险性逐渐增加,范围约3~94%。

4a:低度可疑恶性。实性肿块有1-2项恶性表现,需要病理学检查。恶性可能10%。

4b:中度可疑恶性。恶性可能20%。

4c:高度可疑但不肯定。实性肿块的恶性表现不超过3项,尚不具备象5级那样的典型恶性特点,此类病理结果往往是恶性的,恶性可能30%以上。

5级:高度怀疑为恶性病变(几乎认定为恶性疾病),需要手术切除活检。实性肿块的恶性表现》3项,具有95%的恶性可能性。

6级:已经由病理证实为恶性病变,但还未进行手术。

一旦出现乳腺结节,保险公司的核保结果就会有以下几种可能性:

正常承保(标准体):可以和正常人一样购买;

加费承保:可以买到,考虑到风险因素,增加一定保费;

除外承保:免除乳腺相关疾病、并发症的责任;

延期承保:需要延期一段时间观察风险,然后才能购买;

拒保:风险超出保险公司接受范围,无法购买。

乳腺结节投保重疾险都需要告知,可以在智能核保里面告知看自己是是否符合投保要求,可以先准备好半以内的乳腺超声检查报告,方便对照核保要求。

如果您想了解更多保险核保的相关资讯,可以点击下方的“在线咨询”获取免费的咨询机会

下面这两种情况有一定概率正常承保:

1)已经手术,病理报告为良性,有一定概率标准体承保;

2)没有手术,检查乳腺结节分级在1级、2级,有机会标体承保;如在0级、3级,可能除外承保;如在4级及以上,拒绝承保。

对乳腺结节超级友好的的重疾险——人保i无忧。

有人可能会说,这个产品买不了,那换一个产品不就好了。大家可能不了解现实的残酷,乳腺结节3级,大部分重疾险都会除外承保或拒绝承保。

人保i无忧在这方便相较于其他产品比较宽松:

可以看到,乳腺结节3-6级还是有机会承保的,也就说后期如果病情好转,变成2类或者结节消失,可以标体承保的。

1、对亚健康人群很友好

i无忧只有2条健康告知,相较于其他重疾险产品来说真的非常宽松!

主要体现在两个方面:

①未问及过往的体检异常市面上很多重疾险产品,都会针对近1年或2年,是否有体检异常的情况进行问询。

而人保i无忧的健康告知没有问及过往的体检异常项目,因此无需进行告知~

②常见疾病满足条件可投保一般来说,罹患甲状腺结节、乳腺结节、乙肝小三阳等疾病,都会对投保重疾险有一定影响。

2、重疾有额外保障

重疾保障是i无忧最核心的基础责任,不仅保障120种重大疾病,赔100%基本保额。

而且,如果在第10个保单周年日(不含)前,首次确诊约定重疾,还能额外赔50%基本保额!

举个栗子,假如投保50万保额,在前10年罹患约定重疾,那么i无忧可以赔付75万。

重疾保障加码,能更好地覆盖治疗费以及后续的康复费用。

3、保障纯粹,投保灵活

人保i无忧的灵活性主要体现在,保障期限可选保终身或保至70周岁,缴费期限的选择也较为灵活,最长可选30年交;

另外,轻、中症为可选责任,且绑定被保人豁免,可根据自身需求和预算决定要不要附加,灵活度非常高~

4、高发轻、中症覆盖全面

可保40种轻症、20种中症,覆盖了大部分高发的轻、中症。

像原位癌、恶性肿瘤-轻度、较轻急性心肌梗死、冠状动脉介入手术、心脏瓣膜介入手术、较小面积Ⅲ度烧伤、轻度阿尔兹海默病等等都在保障范围内。

并且,i无忧还将部分疾病直接纳入中症保障,进一步提升了赔付比例,表现非常优异。

比如心脏瓣膜介入手术、双侧睾丸/卵巢切除手术,其他重疾险大多以轻症赔付,而i无忧以中症赔付,赔付比例由30%提升至60%!

另外,同一种疾病,人保i无忧的赔付条件比其他重疾险也宽松很多。

比如深度昏迷,大部分重疾险通常会要求达到深度昏迷72小时才赔,而i无忧达到48小时就能赔!

5、可保新冠肺炎

除了重疾和身故,i无忧重疾险还拓展了新冠肺炎保障。

被保险人初次确诊患有普通型新冠肺炎,适用轻症疾病保险金责任;

被保险人初次确诊重型或危重型新冠肺炎,适用重大疾病保险金责任。

新冠肺炎保障无等待期,但要注意有效期是到2022年12月31日。

更多推荐