每年最高省30%

(图片来自摄图网)

有乳房结节不一定就不能买重疾险了,还得看是否可以通过重疾险的健康告知。一般来说,乳房结节就是指乳腺结节,以某重疾险对乳腺结节的健康告知为例:

1.如果乳腺结节已经进行手术治疗且痊愈满一年以上,病理结果明确为良性,复查乳腺超声或钼靶也没有任何异常,则可标准承保;

2.如果已经手术治疗,但是病理结果非良性,或复查有异常,则无法投保;

3.如果未手术治疗,但是有半年内乳腺超声检查或钼靶检查,检查结果无异常,则可除外承保;

4.如果未手术治疗,半年内乳腺超声检查或钼靶检查有异常,则无法投保;

5.如果未手术治疗,也没有半年内乳腺超声检查或钼靶检查,则无法投保。

想买重疾险的话,如果是 1~2 级、未手术的结节,可以考虑 超级玛丽 5 号 ,如果目前或过往是 3 级、未手术的结节,能买超级玛丽 5 号,但会除外乳腺相关的疾病,介意的话还可以考虑乳腺癌复发险,符合健康告知就能直接买。

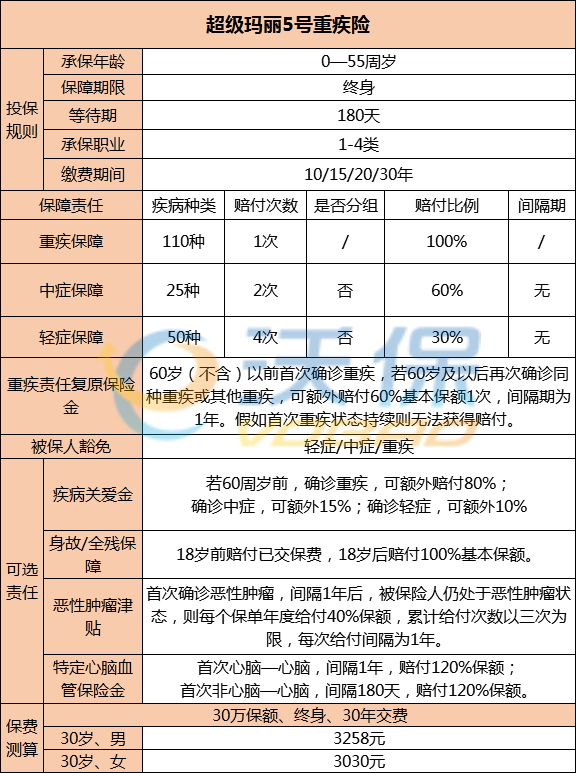

超级玛丽5号重疾险的可选责任有疾病关爱金、恶性肿瘤津贴、特定心脑血管疾病保险金和身故/全残保障。

疾病关爱金

市面上绝大多数重疾险疾病关爱金是必选责任。而超级玛丽5号重疾险让其变成了可选责任,降低了必选责任的费率,可以满足不同层次客户需求。而且附加这项保障后,疾病赔付力度会更大。约定60岁前,确诊重疾,额外赔80%保额,中症额外赔15%保额,轻症额外赔10%保额。

恶性肿瘤津贴

首次恶性肿瘤,间隔1年,仍处于恶性肿瘤状态,每年给付40%保额,最多3次,间隔期是1年。

特定心脑血管疾病

首次确诊合同约定的10种特定心脑血管疾病,1年后再次确诊同种疾病,赔付120%保额;

首次确诊的不是特定心脑血管疾病,180天后确诊特定心脑血管疾病,保险公司会赔付120%保额。

身故/全残保障

附加后,18岁前是赔已交保费,18岁后则是赔100%的基本保额。

投保方式灵活

2022泰康粉红卫士乳腺癌复发险同时提供“给付型”和“报销型”两种保障方案,可以灵活满足乳腺癌患者的需求。

给付型保障,患者一旦确诊复发或转移,最高可一次性获得50万元给付金额,额度超出目前市场上同类产品。

报销型保障则设置了10万/30万/100万三个保障计划,患者可根据自己的经济能力自由选择,而且不区分社保内外,报销比例均为100%。

提供市场上最全面的特药目录

针对特药多未纳入医保目录,使用费用非常昂贵这一痛点,2022泰康粉红卫士乳腺癌复发险涵盖了41个药厂、34种特药的高额药品保障,设置了20万或50万的特药保额,不分社保内外,可以100%报销。在购药流程中为了最大化的方便患者,在指定药店拿药还可以享受保险直赔结算,无需患者垫付费用,大大减轻患者负担。

扩展康复治疗和6种重疾保障

对于癌症患者来说,康复治理是一项长期需求,对此2022泰康粉红卫士乳腺癌复发险提供了康复治疗保障,若在指定的康复医疗机构进行康复治疗,可享受30%的报销比例,最高额度可达100万。

另外,针对癌症患者无险可买的困境,2022泰康粉红卫士乳腺癌复发险还扩展了恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术、冠状动脉搭桥术等6种重大疾病保险金,确诊即可一次性获得1万元。

如果您对“乳腺有结节险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

推荐以下2022值得购买的产品:直接点击即可查看

2022泰康颐养有约养 老年 金险靠谱吗?年 金险收益高吗?案例演示