每年最高省30%

少儿两全保险一般保障的包含有危害疾病保险金,少儿专属危重疾病,意外医疗保险金,危重疾病住院津贴,学校意外全残身故等内容。另外也包含有健康金分红金生命保障金,满期金保费豁免,养老金盘活金等。

少儿两全保险一般来说都属于是定期保险,在某一个阶段就能够享受到对应的保障,但是因为少儿两全保险,阶段性的保障以及会返还本金的特点,所以它的保费相对就会比较低,但是如果大家希望得到比较高的保障,自然就需要投入更多的本金,建议大家先给孩子补充健康保障,再来进行理财。

一般来说当我们在买少儿两全保险的时候,在投保额就会跟保险公司去进行分红领取时间以及方式的约定。可以选择在到了约定时间以后,由保险公司直接把分红收益汇入到投保人所提供的银行账户里面。也可以选择让投保人或者是被保人拿着自己的身份证保单等资料,去到保险公司线下的网点自己领钱。

总之领取的方式是非常灵活的,大家可以根据自己的需求去跟保险公司协商,选择最适合最方便的方式即可。

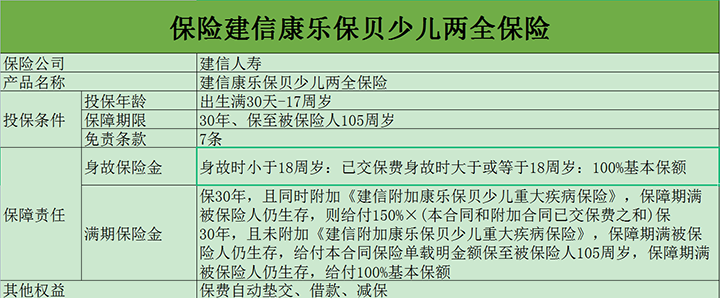

1、能满足不同保障需求

建信康乐保贝少儿两全保险能够让被保人在保30年和保至被保险人105周岁这两个保障期限中进行选择。

这样就覆盖了被保人的中期保障需求和长期保障需求。

并且保障期限不一样,满期保险金也有着不同的赔付力度。

要是选择保30年,还要依据是否有附加设定的少儿重疾险,分成了下面这两种情况。

若是有附加指定少儿重疾险,则是赔付150%×(本合同已交保费+附加合同已交保费)。

如若未附加指定少儿重疾险,则是赔付本合同保单载明的金额。

假如发生被保险人保险到105周岁的时候,那么保险公司在理赔的时候就会发放100%基本保额。

可见,如果大家要选择保障期限,不仅考虑到自身的保障需求,还要结合满期保险金的赔付情况来考虑。

2、支持减保

两全险并没有多高的资金灵活度。

毕竟要么不幸出险后进行赔偿,要么保障期限届满以后理赔,其余时间想要从保单中取出钱是比较难的。

当然缺乏资金用于周转的时候也是可以走保单贷款流程的,最多能从保险公司那里获得80%现价净值的贷款,这也是大部分保险都有的权益。

但是有必要知道的是,保单贷款是需要缴纳利息的。

这样一来,虽然资金紧张的问题得到了短暂的缓解,但是6个月内就需要归还本息,就很容易让被保险人有“雪上加霜”的感觉,可能资金还没有周转过来,又遭遇了另外一个难题……

但在有了减保这一项权益之后则不同。

所谓的减保说得通俗易懂一点就是减少基本保额,而且取走减少保额对应的现金价值。

通过这种方式,基本保额看似减少了,可是被保险人却顺利取出了钱周转,最为重要的是无需归还,还不用支付利息。

拥有了减保权益之后,在解决资金周转不过来的问题的同时,被保险人无需面临新的负担,非常好~

从这一点来说,建信康乐保贝少儿两全保险还是比较有诚意的。

建信康乐保贝少儿两全保险的保障期限可选,也可以自由选择是否附加指定的少儿重疾险。

同时还存在减保权益,使得保单灵活度达到了更高水平。

总体来看,建信康乐保贝少儿两全保险适合作为孩子的教育基金来进行储蓄,资金较为灵活。

如果您想了解关于“建信康乐保贝少儿两全保险”的更多相关信息,可以点击“立即咨询”跟专业客服人员沟通您的需求和疑问。

更多推荐