每年最高省30%

养老型商业险对于我们来说是一种很好的补充,建议大家先投保社会养老保险,让我们的老年生活拥有基本的保障,在经济条件允许的情况下再投保专属商业养老保险,让我们的老年生活过得比较充裕。

下面小编来说说专属商业养老保险哪个产品最划算,专属商业养老保险值得买吗?

1、泰康臻享百岁专属商业养老保险

·储备方式灵活:不限交费期,随时可以交费;

·资金收益稳健:最高保底2.85%,年复利累计;

·养老领取:60岁至80岁期间,任意年度开始领取,可月领,也可年领,可实现领取到终身。

2、国寿鑫享宝专属商业养老保险

国寿鑫享宝专属商业养老保险这款产品投资账户选择多样,账户配置灵活,且有保底收益,投资运作稳健,同时中国人寿在品牌、投资、网络、风控等方面的实力较强,非常适合有长期稳健投资需求,需要为未来养老准备多一份保障的人群。

专属商业养老产品的特点也非常适合广大新产业、新业态从业人员以及各类灵活就业人员。

国寿鑫享宝专属商业养老保险是一款专门提供养老保障的保险产品,由银保监会决定开展试点计划,保障责任涵盖了养老年金、失能护理保险金、身故保险金等内容,满足了有长期稳健投资需求,适合的人群比较广泛。

3、太保易鑫福养老年金保险

太保易鑫福养老年金保险保障期终身,养老金领取灵活,保证领取20年,保障覆盖了养老金、保证给付养老金、身故保险金等责任,享有保单贷款的权益。

(1)养老金

养老金领取方式有月领和年领两种,领取方式由您在投保时与我们约定,并在保险单上载明。被保险人可在合同生效后至其到达养老金领取起始日前 60 日申请变更一次养老金领取方式,审核同意后,将按变更后的领取方式重新确定养老金金额。领取方式变更仅限一次。

养老金金额如下:

自合同养老金领取起始日(含)起的 20 个保单年度为养老金保证给付期。

(2)保证给付养老金

若被保险人在保证给付期内身故,将一次性给付保证给付期内应给付的养老金总额与已给付的养老金两者的差额,合同终止。

(3)身故保险金

若被保险人在养老金领取起始日(不含)之前身故,按被保险人身故时您根据合同约定已支付的保险费总额与合同保险单的现金价值较大者给付身故保险金,合同终止。若被保险人在养老金领取起始日(含)之后身故,不承担给付身故保险金的责任,合同终止。

太保易鑫福养老年金保险优势分析:

(1)缴费期限丰富

在缴费期限方面,太平洋易鑫福养老年金保险设置了多种选项,让消费者除了趸交,还可以分10年、15年、20年等交清,非常灵活。

大家要知道,倘若其他投保条件固定,选择了越长的缴费期限,每年需要缴纳的保费就越少。

所以,在有多种缴费期限的情况下,消费者更容易根据自己的实际经济状况来做选择。

从这个角度来看,太平洋易鑫福养老年金保险能满足不同预算人群的需求,相当人性化了。

(2)养老金保证给付20年

太平洋易鑫福养老年金保险的养老金能够保证给付20年,这对被保人是十分有利的。

因为养老金保证给付意味着保险公司是一定会赔付从起领时间起到保证给付期满的年金总额的,相当于是锁定了收益。

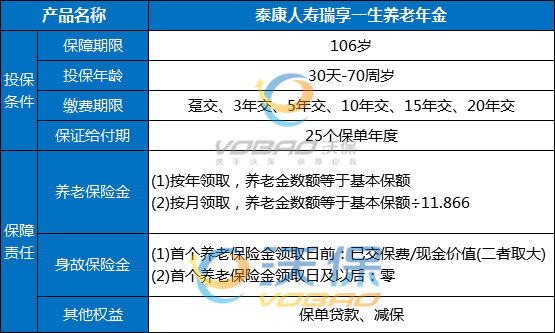

4、产品推荐:2022泰康瑞享一生养老年金保险

产品特色:

2022泰康瑞享一生养老年金保险产品包含养老社区权益,购买总保费达到一定数额即可对接泰康人寿养老社区,实现溢彩养老生活。

养老生活起始时间自由规划!女性可选55、60、65周岁开始领取,男性可选60、65、70周岁领取。自首个养老保险金领取日起,保证给付25个保单年度,每年或每个月都可以领取养老保险金,金额固定规划更安心。

保险期间自合同生效日零时开始,一直到被保险人年满106周岁时所在保单年度结束时止,可以持续享有现金流,保证养老生活持续精彩。

自首个养老保险金领取日起,保证给付25个保单年度,每年或每个月都可以领取养老保险金,金额固定规划更安心。

当我们经济比较充足的情况之下,商业养老保险还是非常值得购买的。

虽然大多数的人都有社保,但是社保提供的只是一种基础的保护,但是商业养老保险则可以根据自己的经济情况以及需求情况去进行投保。对于消费者来说,商业养老保险是社保之外的一种补充,能够让我们享受到更加有品质的老年生活。即使大家没有养老方面的困扰,但是配置上商业型养老保险也能够帮助我们达到强制储蓄的目的。

所以说商业养老保险是非常值得我们去购买的,商业养老保险只是一种备用理财渠道,它主要的目的是锦上添花。

如果您对专属商业养老保险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

更多热门保险产品:

中国人寿的增额终身寿 险怎么样?中国人寿的增额终身寿 险可靠吗?