每年最高省30%

理财型保险,看名字就知道了,本质上还是保险的一种,只不过带理财性质。

理财型保险大概可分为传统年金险、分红险、万能险、投连险、增额终身寿。

1、纯年金险

每年交钱领钱时间、额度都是固定的。

前期每年交点钱,到约定时间可以每年领钱。

2、分红险

分红险并不是一种保险,更多是一种附加形态,比如XXX保险(分红型)。

分红的利率可分低中高三档,是浮动的,所以选的时候重点关注保底收益。

3、万能险

万能险本质上是一个投资账户。

也就是保险公司将我们交的保费拿出一部分来去投资理财,有收益就分给你。

4、投连险

投连险和万能险很像,也是一个保障保险+投资账户。

但不同之处在于,投连险的投资账户可以由自己选择投资方案,无需听从保险公司安排。

5、增额终身寿

它是一种“跨界”的险种,既是健康险,身故会赔钱,前期保额低,后面越来越高。

同时,它又跟年金险非常接近,保额每年按照预定利率复利每年增长。

另外,相较年金险,它的支取方式更灵活,是理财型保险界的“香饽饽”。

1、华夏东方红3号年金保险

华夏东方红3号年金保险最高支持70周岁人群投保,保障期限为终身,从第5年开始就可以领取年金,或者选择放入万能账户,按3.5%复利递增。

1、收益确定性强,返现速度快,从第五年开始领取,领终身;

2、搭配的附加险,现行结算利率4.9%,终身保底3%,月复利计息,超过了绝大多数的无风险和低风险理产品;

3、附加险领取不受限制(大部分产品有20%的限制)。

我们以55岁的王女士投保为例,年交20W,交3年,

第6个保单年度初就全部回本,并且开始每年领取35600养老金,相当于每月补充2966元养老金,持续领取,终身领取,不用省吃俭用,不要看人脸色,喝茶养花旅游,拥有晚美人生,到王女士90岁是,已经累计领取110W,还有现价16W,到105岁时,累计生存给付163W。

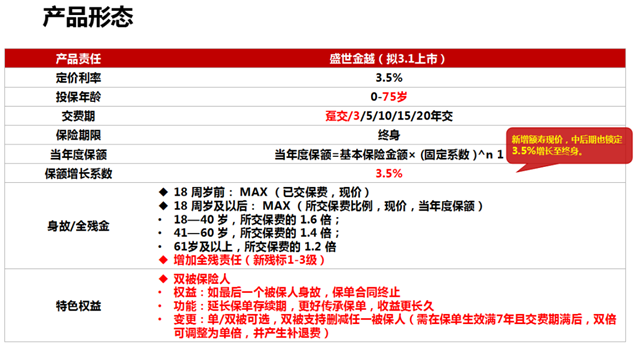

2、平安盛世金越增额终身寿险

(1)支持单/双被保险人:般常规的寿险产品都是“一对一”,也就是一份保险产品,投保人只能保一个被保人,这款产品区别于其他产品,一份保险可以选择两个被保人;

(2)可搭配医疗险: 可以搭配E生保长期医疗险,在确定财富增长的同时,完善健康医疗险保障,很适合大龄投保人45-55周岁的人群投保;

(3)IRR值细水长流:30岁男性,每年交1万,交10年,保障终身的情况下:

回本速度:第9年;

现金价值:第40年,也就是被保险人70岁时,现金价值为29.41万,80岁时现金价值41.48万;

IRR值为:70岁时复利(irr)3.07%,80岁时复利(irr)可以达到3.3%左右;

由于保险的避债、避税功能,人们大可以借助保险来实现财富传承,将财富最终转给指定的受益人,除了实现财富保值增值外,在一定条件下,还可以解决债务和税赋等问题。

如果您对“平安盛世金越或者华夏东方红3号”感兴趣,或者想要了解更多关于其他保险产品,您可以点击“立即咨询”,在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务。

推荐以下2022值得购买的产品:直接点击即可查看