每年最高省30%

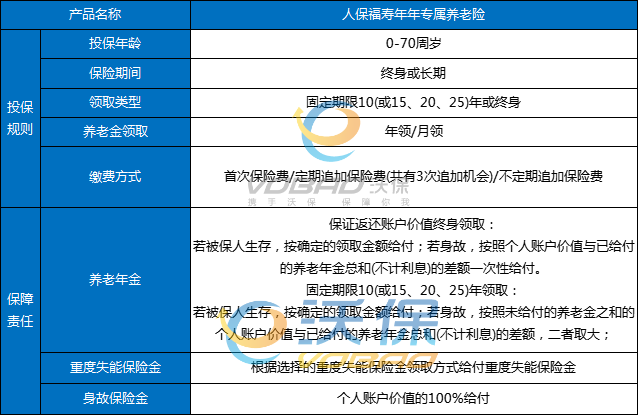

人保寿险“福寿年年”和社保退休金领取方式不同。在领取方式上选择更加自由,既可以选择按月领取,也可以选择年取。领取时间也从终身领取到10年领取不等。

福寿年年专属商业养老保险蛮好的,比传统商业养老保险缴费灵活,而且保障也到位。比如说以往商业养老险大多要求定期大额缴费,并且设置了缴费年限,福寿年年起投门槛才2500元,可以定期800元起加保或者不定期金额自选加保,而且“稳定+浮动”双账户管理模式,让储备金额保值增值,很划算了。

身故保险金:

被保险人于开始开始领取养老年金或重度失能保险金前身故,保险公司按被保险人身故时个人账户价值的100%给付身故保险金。

养老保险金:

保证返还账户价值终身领取:

若被保人生存,按确定的领取金额给付;若身故,按照个人账户价值与已给付的养老年金总和(不计利息)的差额一次性给付。

固定期限10(或15、20、25)年领取:

若被保人生存,按确定的领取金额给付;若身故,按照未给付的养老金之和的个人账户价值与已给付的养老年金总和(不计利息)的差额,二者取大;

重度失能保险金:

被保险人于本合同约定的养老年金领取起始日前,经保险公司认可的医院或保险公司认可的鉴定机构鉴定达到本合同约定的重度失能状态,保险公司将根据当时选择的重度失能保险金领取方式给付重度失能保险金。

其中重度失能保险金领取方式包括:

①一次性领取;② 按年(或月)分期领取。

1、在缴费方式上,用户可以选择一次性交费,或是定期加保、不定期追加保费,准入门槛低,人人能够用闲钱交费。

2、福寿年年专属商业养老保险采取“稳健+进取”双账户管理模式,为不同需求的用户设置了稳健型投资组合账户,保证年利率为3%;进取型投资组合账户,保证年利率为0.5%,每个账户保费配比从0%至100%自由配置。

3、在领取期,福寿年年专属商业养老保险规定:用户满60周岁后开始领取养老金,养老年金领取方式为按年或者按月分期领取,用户可以选择10、15、20、25年固定期限领取或者保证返还账户价值终身领取。

4、除养老年金外,“福寿年年”还提供重度失能保险金、身故保险金保障,呵护养老、体现关爱,传承财富、延续保障。

5、从缴费方式、账户管理、领取方式、保障设计四个角度来看,福寿年年专属商业养老保险是不错的养老保障选择。人人能利用手中余钱,积少成多,让养老生活质量更上一层楼。

如果您对“人保寿险福寿年年专属商业养老保险”感兴趣,或者想要了解更多关于其他保险产品,您可以点击“立即咨询”,在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务。

推荐以下2022值得购买的产品:直接点击即可查看