每年最高省30%

首先,金盈卫作为即将全新开售的增额终身寿险,长期IRR高达3.49%,在收益上便已经毫无疑义地稳坐第一梯队。对高净值人群来说,还可以通过金盈卫可对接华润信托,低成本实现资产保护、隔离。

当然,金盈卫的优势还不仅在于市场一流的收益,就连保单功能的灵活性,如多种缴费方式、减保和保单贷款功能也充分考虑到了客户多样化的投保需求,贴心地给客户匹配了不同年龄阶段的资产规划方案。

另外值得一提的是,金盈卫还能在客户住院治疗或居家康复时,提供省心便利的专业护理服务。接下来,在金盈卫开售之前,就先让我们来一窥它的收益和保障吧。

投保年龄:28天-65周岁,支持隔代投保、第二投保人

缴费年限:趸交/3/5/10/15/20年交

保障期间:终身

最低保费:趸交1万,年交5千

保额递增比例:3.5%

1、支持隔代、第二投保人

金盈卫终身寿险值得关注的点在隔代投保和第二投保人。隔代投保主要实现了祖辈为孙辈投保,而第二投保人的意义在于避免投保人身故后产生的利益纠纷。

那什么情况下会出现第二投保人呢?

比如:投保人是先生,被保人是太太,那这时可以将第二投保人定为太太,或者投保人是先生,被保人是孩子,第二投保人是太太,第二投保人的设置是防止投保人突然身故,保单缴费中断,保障会受到影响,更为严重的可能还会出现遗产分配纠纷问题。有了第二投保人,原本属于投保人的保单价值转移到第二投保人身上,由第二投保人负责后续的缴费以及继承保单的权利。

2、信托、减保、保单贷款都有

金盈卫终身寿险支持减保,但是限制比以往的产品稍微严格了些。约定了每次减保不得超过合同生效时基本保险金额的20%。也就是说,如果基本保险金额是 10 万,那么每次减保的金额不能超过 2 万元。这是今年以来,增额终身寿险受影响最大的一点。

除了减保,金盈卫终身寿险还有保单贷款和信托,保单贷款的利息比较低,可以贷款保单现金价值的 80% 解决一时之需。而信托对于高净值人群来讲比较实用,可以委托相关的信托机构管理其资金。

3、多项增值服务

金盈卫终身寿险除了具备收益性和灵活性外,还有一定的保障性。其约定了多项增值服务,给被保人提供专业的康复护理。比方说住院专属护工服务、出院交通安排及陪护和院后居家康护指导书等。

除了以上的三点,关于金盈卫终身寿险的内容,还有两点需要注意的:

一是起投金额,趸交 1 万起,年交 5 千起;

二是保额递增比例是3.5%,可别把它误以为是复利哦,其实和收益关系不大。

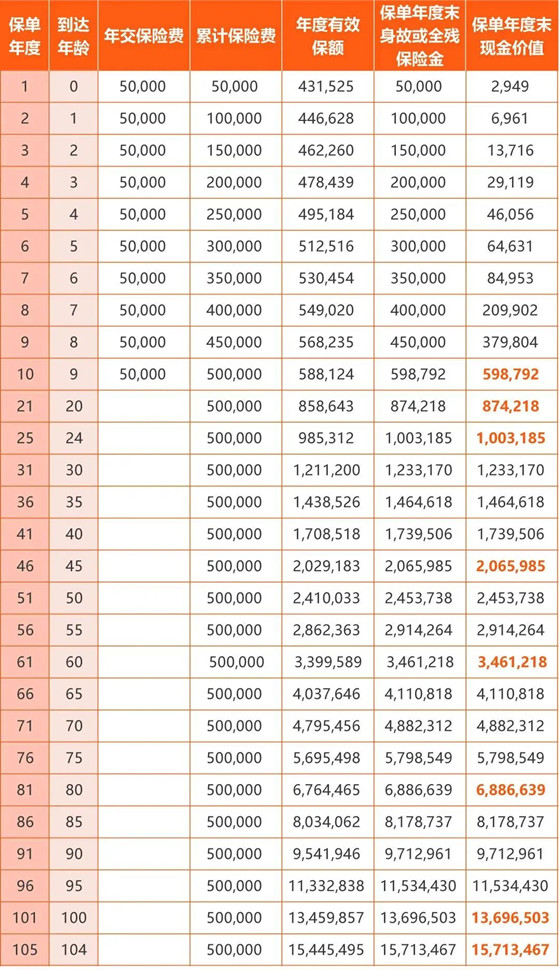

我们以0岁投保,年交5万,分10年交为例,他能够获得的收益情况如下:

可以看到,在缴费期满的时候,保单的现金价值也超过了已交保费,实现回本。

到他24岁的时候,保单现金价值达到了1003185元,是已交保费的2倍多!

到他45岁的时候,保单现金价值达到了2065985元,是已交保费的4.1倍!

到他60岁即将退休的时候,保单价值达到了3461218元,是已交保费的6.9倍!如果他在这时候申请减保,取出的收益用作养老金使用也是非常丰厚的。

等到他70岁的时候,保单现金价值达到了6886639元,是已交保费的13.7倍!

如果您对招商仁和金盈卫终身寿险感兴趣,或者想了解其他保险产品,可以在下方直接点击“免费咨询”,会有客服为您提供免费咨询服务!