每年最高省30%

1、年金险:年金险是指投保人或被保险人一次或按期缴纳保险费,保险人以被保险人生存为条件,定期给付保险期,直至被保险人身故或保险期满。

2、增额终身寿险:是寿险的一种,在保障期间内,保险金额会随着保险年度的增加按照约定比例递增。

1、从资金的灵活性看

年金险会约定年金领取时间、领取额度,投保人无法主动领取,属于被动领取。而增额终身寿险则是可以通过减保的方式领取,资金存取的灵活性比较高,但是减保其实就是领取保单的现金价值,钱取出后,保单现金价值等量减少,若现金价值取完,保单就失效了。

2、从预期收益上来看

如果是纯年金险,那么其预期收益是固定。不过市面上大多年金险是采用年金险+万能账户的组合,其预期收益也就由固定收益和万能账户收益组成,其中万能账户的收益是不确定的,只有一个保底利率,实际收益要以保险公司公布的为准。

增额终身寿险的保额每年以固定利率复利递增,且现金价值也会增加,但保单前期预期收益低,所以要长期持有,持有时间越长,预期收益越高。

年金险和增额终身寿险各有各的优势,至于哪个好,还是要看自己的保障需求,如果希望老了以后每月或每年都有钱可领,那么可优先考虑年金险。如果想要可以自由支配领取时间和金额,那么可以选择增额终身寿险。

年金险,目前市面上还有预定利率4.025%的产品,它们的长期收益率可达到4%左右。

增额终身寿险,比年金险低,长期收益率不高于保额增长的复利。

比如,如意尊增额终身寿险,保额每年按3.5%的复利增长,那么它终身的实际收益率都不会超过3.5%。

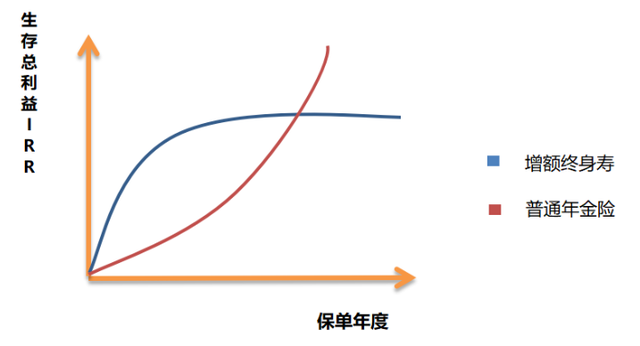

增额终身寿险和年金险收益率IRR变化如下图:

年金险,现金价值增长慢,即回本慢,前期的实际收益率IRR并不高;

它属于后期发力型,存得越久,IRR越高,一些产品后期的收益率IRR甚至超过4%。

增额终身寿险,前期现金价值增长快,很多缴费刚结束,就已经回本。但后期实际收益率IRR比较均衡,不如年金险高。

1、年金险

国寿鑫裕尊享年金保险这款产品投入时间短,领取快,附加了万能账户,还可以传承指定受益人,非常值得考虑!

国寿鑫裕尊享年金保险有什么优势?

交费方式灵活

国寿鑫裕尊享年金险最久可10年交费,15年就能期满,投保无压力!

投保范围广

作为2022年开门红产品,2022国寿鑫裕尊享年金险的投保年龄从最高65岁放宽至70岁,投保门槛降低的同时,让更多的高龄老人也可享受保障权益。

年金顶额预定利率

2022国寿鑫裕尊享年金险的产品设计的预定利率依然是定额,而且达到了银保监会的监管上限,即10年交,第5年至第9年给付年交保费100%,等到第15年满期,领取满期保险金额的200%!

附加5%顶配万能账户

附加的万能账户鑫尊宝A版在封账后再次解封,利率再创5%,可以说是万能账户配置中的顶配了。

现金高,资金活

国寿鑫裕尊享年金险的主险现金价值高,借款灵活,返本更早!借款利率下降,方便客户。手续费免除,解决客户资金压力!

2、增额终身寿险

国寿臻享传家终身寿险这款产品提供身体高度残疾、身故、航空意外伤害身故或身体高度残疾保障,投保宽松,交费灵活。

国寿臻享传家终身寿险有什么优势?

保额3.5%,复利递增

保额与生命同成长,是一款真正意义上保障会长大的保险。有效保额每年按3.5%复利递增!

投保宽松,交费灵活

0-70岁岁皆可投保,年龄范围宽松;3/10/20年交多种交费方式,投保方案灵活多选。

财富增值,年金转换

保单有效期内,可申请办理保单贷款,满足临时大额资金需求;自主规划人生各个阶段的财务需求。

如果您对年金险和增额终身寿险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!