每年最高省30%

保险公司的规模在不断的发展壮大,保险种类也在不断的推陈出新。生活的压力不断加大,很多人都或有职业性疾病,因此保险公司推出雇主责任险,转化雇主的风险赔偿。

下面小编来分享雇主责任险保费标准,一起来看看吧。

雇主责任险一般有两种报价:

1、以工种来报价,企业里不同岗位的员工价格不同,危险工种更贵一些!

2、如果是以企业所处行业来报价,不管是企业内部工种,所有员工都是一口价。

目前市场上各大保险公司都有雇主责任保险这类型的产品,对于购买保险产品主要关注的也就是责任限额、保险费、免赔额、赔偿范围或标准等等。

3、雇主责任险保险费和费率与责任限额有一定关系,责任限额越高保费可能就会越高,但费率会随着责任限额的提高可能会降低。保费一般在一百元到几百元之间不等的。

4、对于雇主责任险的限额,责任限额可以根据企业实际需要来进行选择,一般购买40万到100万之间的雇主责任险的企业比较多,比如企业为员工投保工伤保险的,可以买低限额的,没有工伤保险,可以买高限额的。

雇主责任险是帮助企业规避劳动用工的风险,让企业的雇员在受雇过程中,一般也包括上下班途中,当遭受意外或因患相关职业性疾病导致伤残或死亡时,对被保险人依法需承担的医疗费用和经济赔偿责任进行的赔付。

雇主责任险的保险范围一般包括工伤及职业病身故/伤残、医疗费用报销、误工津贴,也有的保险产品可以扩展到非工作期间发生的意外事故造成员工伤残的

雇主责任险保费标准,一般购买40万到100万之间的雇主责任险的企业比较多。

标准保费是指将报告期内不同类别的新业务按对寿险公司利润或价值的贡献度大小设置一定系数进行折算后加总形成的保费收入标准保费是由不同类别的业务折算后具有的相同价值标准,能比比保收入更客观地反映映寿公司的经营状况或寿险险行的发展状况。

标准保费指的是用规模保费乘以一个折标系数,折标系数根据险种以及交费年限各有不同,交费年限低则折标系数低,交费年限高则折标系数高,交费年限到了一定程度就没影响了。

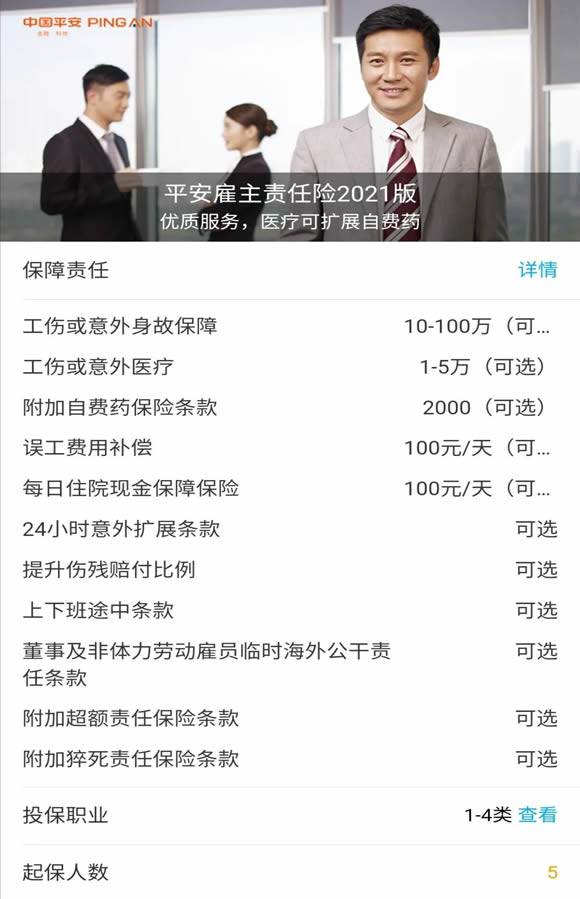

1、可附加自费药报销

1-2类职业可扩展,对自费的医药材料,每人每次事故以RMB2000元为限。

2、住院津贴无免赔天数

100元/天;单次免赔天数0天,单次最高赔付天数180天,最长不超过180天。

3、可扩展24小时意外

含24小时意外伤害和意外医疗。

4、可提升伤残赔付比例

(1)基础版:一级100%二级80%三级70%四级60%五级50%六级40%七级30%八级20%九级10%十级5%

(2)提升版:一级100%二级90%三级80%四级70%五级60%六级50%七级40%八级30%九级20%十级10%

5、可选上下班途中条款

在直接去工作地点的途中或从工作地点直接返家的途中受伤或死亡。

6、可扩展董事及非体力劳动雇员临时海外公干责任

因公出国(中国以外包括香港、澳门、台湾地区,但不包括美国及加拿大),在雇佣期间因工作原因遭受意外事故或患职业病引起人身伤亡。

7、可扩展超额责任条款

每人每次赔偿限额20万,每次事故及累计赔偿限额100万。

8、可附加猝死责任

在工作时间和工作岗位,突发疾病死亡或者在四十八小时之内经抢救无效死亡,依法应由雇主应承担的赔偿责任,本项责任赔偿限额为主险死亡伤残赔偿限额的50%。

如果您对雇主责任险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!