每年最高省30%

太平洋心无忧两全保险与中国人寿心无忧两全保险,跟其是不同的产品,大家注意区分。

那么,太平洋心无忧两全保险怎么样呢?下面小编就来分析。

下面小编主要来说说两全保险的优缺点有哪些:

1、储蓄性

两全保险具有储蓄性,在为被保人提供保障的同时,还能够强制储蓄,毕竟交了钱中途退保会亏损。

满期或者达到约定期限,就可以把这笔钱拿回来。

2、可传承可养老

无论被保人生存还是死亡,保险公司都会给付一笔钱。

不幸身故,保险金给到受益人,可用作资产传承;满期人还在,保险公司给付满期金可用于自己养老。

不足之处

保障责任单一

两全保险的保障内容比较单一,一般只有生存和死亡责任,其他的医疗、重疾、意外保障都没有,投保人需要再附加其他险种。

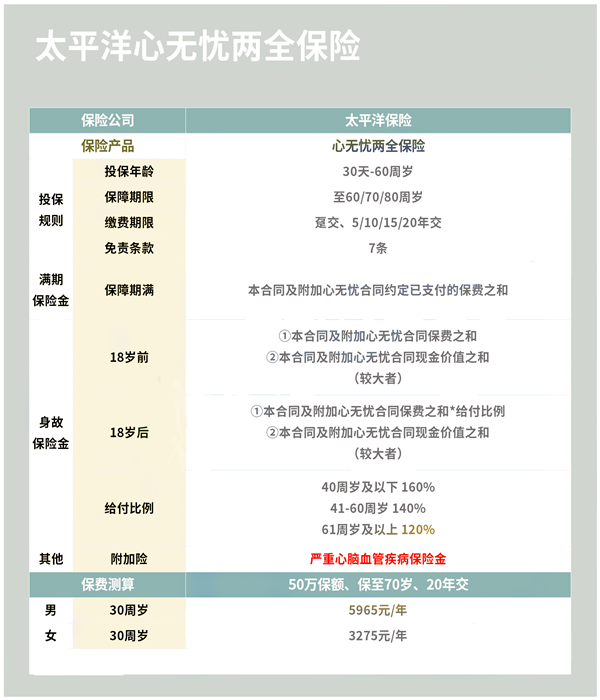

太平洋心无忧两全保险的主要内容比较简单,小编已经整理好了,如下所示:

太平洋心无忧两全保险最高支持60周岁人群投保,有保至60周岁、70周岁、80周岁三个保障期限选项。

缴费方式也有多种买比较灵活,支持趸交和期交,其中期交最长可选择20年的缴费期。

免责条款有7条,是比较常规的设置。

太平洋心无忧两全保险由两项主险责任和一项附加险组成,内容比较简单。

1. 身故/全残保险金

太平洋心无忧两全保险约定,被保人在保障期间身故/全残即给付相应的保险金。

太平洋心无忧两全保险的身故/全残保险金按以下情况进行赔付:

18周岁前,赔付主险合同及附加心无忧合同保费之和、现金价值之和的较大一项;

18周岁后,赔付主险合同及附加心无忧合同保费之和*给付比例、现金价值之和的较大一项。

关于给付比例的约定大家也不陌生,看小编前面表格的内容就知道了~

2. 满期保险金

满期保险金是两全保险的最主要特征之一,即被保人在保障期满时仍生存,就可以领取约定的保险金。

这笔生存保险金跟终身型的年金保险有明显的区别,

终身型年金保险到达约定时间后,按一定的周期领取等额的保险金,直至被保人身故,合同才终止。

(保证领取的情况下一次性给付剩余未给付的保证领取年金)。

而两全保险在约定的时间后一次性给付保险金,合同即终止。

太平洋心无忧两全保险的满期保险金给付主险及附加险已交保费之和。

3. 严重心脑血管疾病保险金

太平洋心无忧两全保险的附加险仅一项,即严重心脑血管疾病责任,约定了20种心脑血管疾病。

小编也将其整理好了,大家可以参考下图:

其实这么看来,也可以把太平洋心无忧看作是一款绑定了身故责任的仅保障特定心脑血管疾病的重疾险产品了。

太平洋心无忧两全保险整体表现中规中矩,还是要看大家的选择。

如需了解平安重疾险保费一览表请点击:平安重疾险保费一览表

如需了解商业养老保险价格表请点击:商业养老保险价格表

如果您对太平洋心无忧两全保险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!