每年最高省30%

渤海人寿前行无忧终身寿险2022基础信息:

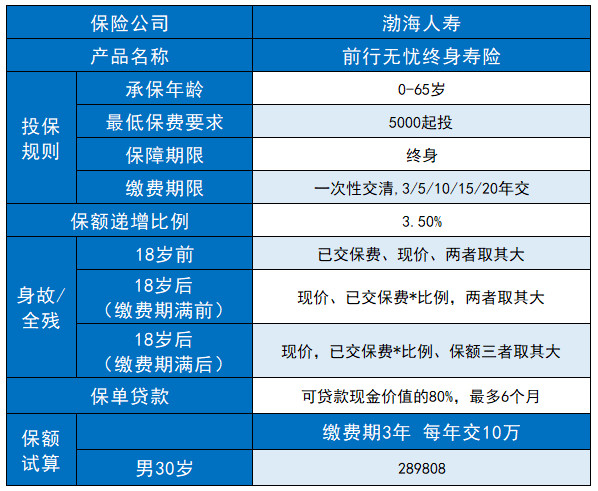

投保年龄:0~65岁

保障期间:终身

缴费期间:趸交/3/5/10/15/20年交

投保职业:1~4类

健康告知:6条

免责条款:7条

保单复利

年金险的预定利率已经由4.025%下调到3.5%,前行无忧的3.5%复利在理财型保险中很有竞争力的。

保单生效后从第二年开始,他的保额以每年3.5%复利(利滚利)递增。我们来算一下它的具体收益:

还是按上表的条件进行试算:男30岁,缴费3年,每年10万。

保单第3年,保额超过了已交保费,不过现金价值只有20.35万,40岁时,现金价值为40.23万,而保额只有29.49万,此后,现金价值一直遥遥领先于保额。

随着时间增长,保单现金价值越来越高,60岁时,80万,70岁时,112.89万,80岁时,159.23万。

看着收益很不错是不是!但这里要注意了!它实际的内部收益率并不高!

IRR是指内部收益率,它的本质就是一个折现率,是综合考虑了每期的流入流出现金的量和时间,加权出来的结果,它可以用来反映一个项目的预期收益率。

IRR越高,预期收益率也越高,抗风险能力越强,其未来能抵挡的通货膨胀率也越多。

我们来看下它的IRR(内部收益率),顺便把市场上收益比较好产品放一起进行对比:

渤海人寿前行无忧终身寿险2022保什么?

身故或全残保险金

(1)被保险人在保险合同生效之日起180日内(含第180日)因疾病导致身故或全残,保险公司按被保险人身故或全残时保险合同累计已交保险费(不计利息)向身故或全残保险金受益人给付身故或全残保险金,保险合同终止。

(2)被保险人在保险合同生效之日起遭受意外伤害且因该意外伤害直接导致被保险人身故或全残,或者在保险合同生效之日起180日后因疾病导致身故或全残,保险公司向身故或全残保险金受益人给付身故或全残保险金,保险合同终止。

身故或全残保险金的金额约定如下:

①若被保险人于年满18周岁的保单周年日前(不含当日)身故或全残,或者被保险人于年满18周岁的保单周年日后(含当日)且在保险合同交费期满日之前(含当日)身故或全残,身故或全残保险金的金额为约定两者中的较大者:

-被保险人身故或全残时累计已交保险费(不计利息)×年龄系数;

-被保险人身故或全残时保险合同现金价值。

②若被保险人于年满18周岁的保单周年日后(含当日),且在保险合同交费期满日之后(不含当日)身故或全残,身故或全残保险金的金额为约定三者中的较大者:

-被保险人身故或全残时累计已交保险费(不计利息)×年龄系数;

-被保险人身故或全残时保险合同现金价值;

-被保险人身故或全残时保险合同的当年度保险金额。

被保险人身故或全残时的到达年龄系数为:0周岁至17周岁,100%;18周岁至40周岁,160%;41周岁至60周岁,140%;61周岁及以上,120%。

增额终身寿险是什么,怎么用

增额终身寿险:投入的钱可以终身复利增长,既能当教育金、养老金,也可以在百年归老后,把这笔钱直接留给子女。

它相当于是在保险公司开一个身故保障+储蓄账户,把钱放在里面以固定利率增长,通过减保的方式支取保险金,时间和金额不受限制。

很多人看到终身寿险的字眼,就觉得这是身故才可以理赔的保险。其实不然,它是一种规划现金流的工具。

它的现金价值回本快、保额以固定利率增长,而且随时可通过“追加保费”和“减保”存取资金,可进行教育金、养老金、婚嫁金的灵活规划。

前行无忧就是这样一款产品,它每年以3.50%的利率复利增长,这个利率是白纸黑字写进合同里的,钱一定会给到,安全稳健。