每年最高省30%

目前社会人们压力巨大,不管是工作还是经济都压迫着大家的神经。像早前在新闻中出现的,攻坚车司机因疲劳驾驶脑溢血死亡、代码程序员熬夜工作猝死等情况屡见不鲜。

除了闲时增强自己的身体素质以外,我们还有什么办法规避患病的风险呢?

一、程序员面临的疾病风险

程序猿的工作状态,久坐、熬夜、长期使用电脑、饮食不规律、生活作息时间不规律等,针对工作状态会有包括且不限于以下风险。

1.干眼症:

干眼症在程序员群体中是很常见的一种职业病,毕竟程序员每天都对着电脑屏幕,敲代码、调试程序,眼睛需要长时间专注的看着电脑屏幕,会发现眼睛干涩、酸痛症状,严重一点的甚至会头晕恶心,最后演变成其它眼部疾病。

2.消化系统疾病:

程序员常常承受着高强度的加班压力,有不少人为了赶进度,饮食不规律,天天吃泡面、外卖等食物,甚至有时候刚吃一口就要投入到工作中去。

长期的饮食不规律加上精神高度紧张,很容易罹患慢性胃病、胃炎,严重的会演变成肠癌。

3.前列腺、心脑血管等疾病:

久坐会对身体健康产生多种伤害。轻则损伤骨骼和脊椎,重则会影响血液循环,造成臀部以下局部的血液循环不顺畅,久而久之会引发前列腺相关疾病。

并且长时间不运动也会带来肥胖的问题,随之而来的就是三高以及心脑血管等疾病,类似脑梗、脑中风、心梗等。

二、程序员要购置什么保险规避风险

现在这个时代,程序员除了高薪这个代名词以外,另外一个就是“室内重体力”劳动者。根据《中国程序员薪资生存现状调查报告》的数据显示,IT人员男女比例高达12:1,23-35岁占80%左右。

由于程序员整体收入较高,不难分析出,有相当一部分从业人员,正在充当或即将成为家庭经济支柱的角色,他们身上大部分肩负着车贷、房贷,处在上有老下有小的重要阶段。

这也揭示了一个残酷的真相,他们在这一个阶段,不敢死更不敢病。程序员作为经济支柱的很多家庭看上去生活不错,有房有车,可一旦意外发生,却可能在一夜之间因病返贫,家庭财务瞬间坍塌,不堪一击。

而保险,就好像突然掉在他们眼前系着安全感的一根绳,他们一伸手便抓住了。因此,越来越多的程序员选择购买重疾险、医疗险、寿险、意外险四大健康险种,希望能将以后可能会遇到的风险转嫁出去。

三、应对熬夜能买什么保险?

首推重疾险和寿险。虽然这样说不太好,但是这两款都是熬夜了去世后就能赔巨款。

2022重疾险产品推荐

平安e生福重疾险最高保额50万

具体投保规则和保障,小编整理如下:

注:46-50周岁的朋友最高只能买30万版

可以看到,这款一年期重疾险,最高支持50岁的朋友投保,可选30万和50万两个版本。

与常见的重疾险不同,这款产品保障的是重疾+轻症+特疾,没有对中症的赔付。

下面,就来具体解析一下部分保障:

(1)轻症保障

针对30种轻症,可赔付9万/15万保额,也就是30%的重疾保额,这个赔付比例是与市面多数产品持平的。

除了赔付比例,再来看更重要的:

高发的疾病在不在保障病种内,如果都在,获赔的概率才会更高。

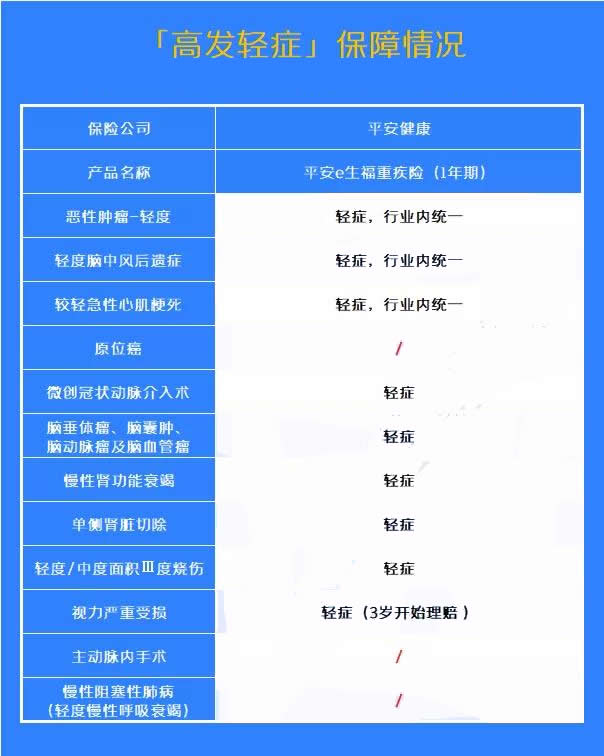

小编根据数据整理了12种高发的轻症疾病,来看看它表现如何:

共12种高发轻症,保障了其中9种。

(2)特疾额外赔

针对以下20种特定疾病,产品可以额外赔重疾保额,也就是赔双倍,相当于买50万赔100万。

值得一提的是,上述特定疾病有不少都属于银保监会统一规定的28种重疾,这28种,占到了理赔的95%左右,是重疾险的核心。

这也一定程度提高了拿到双倍赔付的概率,这项保障是非常不错的。

(3)癌症特药保险金(可选)

附加这项保障后,对规定的105种癌症特药和电场疗法就可以0免赔、100%地进行报销,保额为100万。

其中,最近炒的火热的120万/针的CAR-T疗法药品也是可以报销的。

而且,这个费用是保险公司和药店直接结算,无需自己掏钱垫付的。

附加也不贵,63元/年起,看重癌症保障的朋友,可以考虑附加。

高保额寿险推荐

爱心人寿映山红终身寿险复利4%

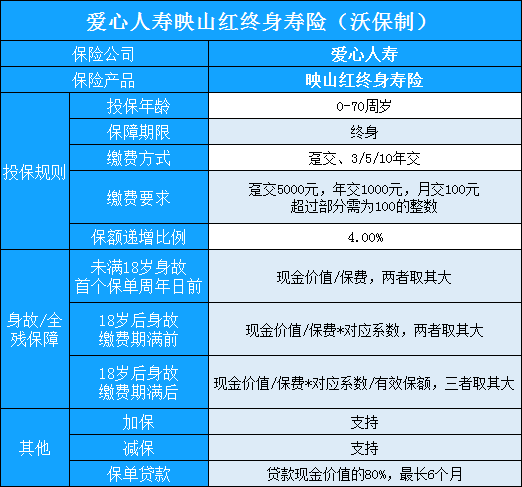

我们先来看一下爱心人寿映山红终身寿险的具体内容吧

1、投保年龄

从0-70周岁都可以投保,年龄跨度比较大,保障期限为终身保障。

2、缴费方式

针对不同的用户,推出使用不一样的缴费方式,支持趸交,3年,5年或者10年交,对于一时半会拿不出那么多钱的用户,可以选择其他存钱理财方式,最低每月只需100元。

3、保额增长比例

爱心人寿映山红终身寿险保额增长比例为4.0%,在同类的产品中是比较高的,只要不出现意外,保额就可以一直增长。

4、保障责任

满18 周岁前,按已交保险费和现金价值的较大者给付,

如果在18岁之后,缴费期间身故或者全残,这按照现金价值或已交保险费乘以对应系数的较大者给付。

其中已交保费的对应系数如下,

18-40周岁:160%

41-60周岁:140%

61周岁以上:120%

满18岁后,缴费期满,则按当年度有效保险金额, 已交保险费乘以对应系数,现金价值三者中较大者支持保障金。

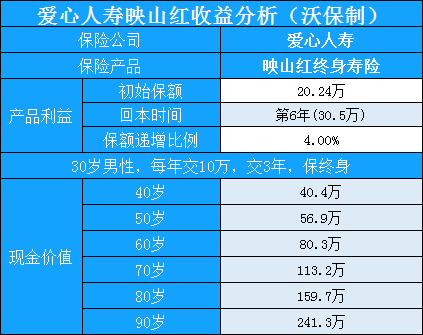

爱心人寿映山红终身寿险现金价值

小编为列举了一个现金价值的案例

从图片上我们可以看到,30岁男性在投保爱心人寿映山红终身寿险每年交10万元,交3年的情况下,在保单的第六年就可以达到30.5万,这个时候退保,就已经是回本了,

40岁的时候保额已经有10万,寿命越长,保单的现金价值越高,对于消费者来说是个非常不错的选择。

爱心人寿映山红终身寿险值得买吗

如果你想要追求高保额增长比例,那么爱心人寿映山红终身寿险4.0%保额增长,相比其他产品已经是非常高的了,对于考虑资金稳健增值的客户,可以考虑入手。

最后总结

整体来说,爱心人寿映山红终身寿险在同类的增额终身寿险种,保额增长比例是相当高的了,对于想要规划子女教育,养老金规划,以及财富传承的客户来说,是一个不错的选择。

如果您对重疾险和寿险感兴趣,或者是想要了解更多的保险产品,可以通过点击“免费咨询”,我们将会有一对一客服人员为您提供更加专业的免费咨询服务。