每年最高省30%

小叮当百万医疗险一听就是充满童趣的产品,你是不是认为它是少儿专属产品呢?

其实并不是,小叮当百万医疗险是一款老少皆宜的产品。

那么2022众惠小叮当百万医疗险怎么样?值得买吗?

为了让大家可以清晰的了解小叮当百万医疗险,我们还是按照老规矩,将它的主要内容集中在一张表格中。

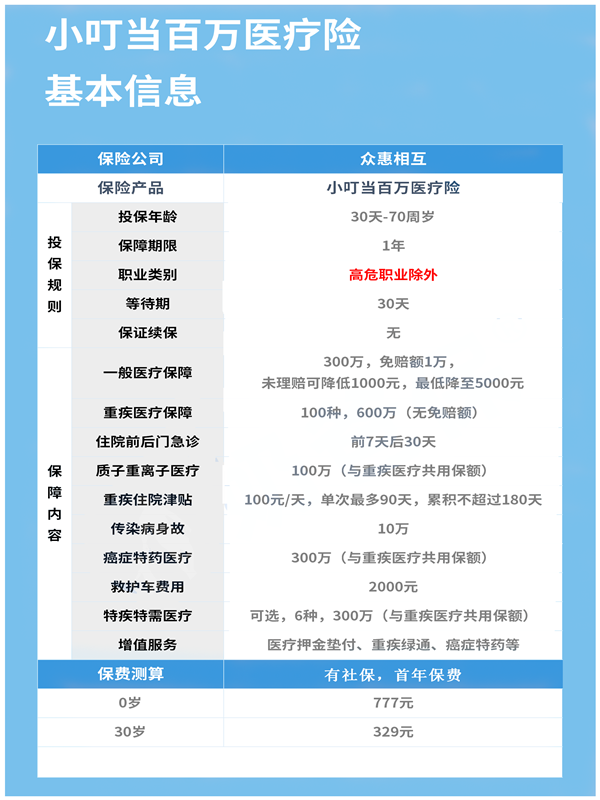

具体内容如下表所示:

表格中展示了小叮当百万医疗险的内容,下面小编将对它展开详细分析。

1. 投保规则:职业限制宽松,承保年龄范围广

小叮当百万医疗险上可为古稀老人,下可为满月的婴孩提供保障。

整体的承保年龄范围比较广,可以让更多有需要的人加入到保障计划中。

目前市面上的主流产品一般都把承保年龄限制在60周岁。

从这一点来看,小叮当百万医疗险对60-70岁人群比较友好。

而且这款产品除了高危职业外,其他职业人群均可投保,也算比较宽松。

2. 保障内容:基础保障全面,增值服务实用

小叮当百万医疗险的主要保障内容涵盖一般医疗和重疾医疗,两者的保额都是300万元。

这个保额足以应对目前的治疗费用需求。

可能有小伙伴有疑惑,为什么重疾保额写着“600万”呢?

这里小编要说明一下,这里的600万包含一般医疗的保额哦。

小叮当百万医疗险一般医疗有1万元免赔额,不过如果没有发生理赔,可以每年可以降低1000元,低可以降至5000元。

虽然这款产品是1年期的,但是只要正常续保,就可以享受免赔额“降低”的待遇。

小叮当百万医疗险的一般医疗和重疾医疗都包含特殊门诊、门诊手术。住院前后门急诊报销等项目。

而且重疾住院还有津贴保障,为100元/天,最多可以赔180天,也就是18000元。

这笔费用可以弥补家庭经济损失。

同时小叮当百万医疗险的增值服务还包含质子重离子、癌症特药服务、重疾绿通等,都是比较实用的。

除了上述保障外,这款产品还听救护车费用和传染病身故保障。

有需要还可以附加特疾特需医疗,享受高级的医疗待遇。

小叮当百万医疗险的信息大家基本都了解了吧

下面小编结合这些信息讲讲它的优缺点有哪些:

优点一:附带传染病身故保险金

一般百万医疗险里是没有这类保障的,而小叮当百万医疗险针对传染病的情况,为消费者提供了更全面的保障。

如今新冠肺炎疫情还没有彻底消失,我们难免会受到各种传染病的侵袭,有了这个保障金,若是因为难缠的传染病身故了,还可以为家人留下一笔资金。

优点二:免赔额友好

小叮当百万医疗险的一般医疗免赔额是可以递减的,而重疾医疗的免赔额甚至是0。

相比一些一直都需要1万免赔额的医疗险来说,小叮当是还不错的。

优点三:增值服务丰富

小叮当百万医疗险的增值服务还算不错,可以给消费者提供更多便利的服务,

提供专家门诊、住院安排、手术安排和电话医生服务,一次性解决看病问题。

缺点:不保高危职业

小叮当百万医疗险的投保有所限制,高危职业人群不可以投保。

根据保费测算,在有社保的前提下,0岁投保年交保费是777元;30岁年交保费是329元。

其实相比起主流产品,价格还是稍微高一些。

一般一年期的产品,30岁投保,首年保费都是300元左右。

不过这也可以理解,毕竟小叮当百万医疗险的保障内容比较丰富,一分钱一分货。

总而言之,小叮当百万医疗险相比起主流产品,保障责任更加丰富,且承保年龄范围广,可以让更多人加入保障中,提升产品的稳定性。

同时它的东家——众惠相互,目前各项指标都比较不错,比较靠谱。

如需了解国寿财学平险2022请点击:国寿财学平险2022

如需了解太平人寿传世一号终身寿险点击:太平人寿传世一号终身寿险

如果您对众惠小叮当百万医疗险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!