每年最高省30%

一、百万医疗险是真的吗?

当然是真的。

百万医疗险是医疗险的一种,是用来报销医疗费用的,跟社保类似,也是对社保的补充,一般除去社保报销,除去一万块的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司都可以报销。

百万医疗险是几个险种中,相对用到的可能性是最大的。不管什么病,一般来说,只要是在公立二级及以上医院普通部住院产生的合理费用,都可以报销。而且最高能报销到几百万,每年保费也只要几百块,性价比很高。

二、百万医疗险的特点

百万医疗险属于一年期短期健康险,每年只要缴纳几百块的费用,生了病以报销医疗费的形式赔付,最高可以报销三百多万、六百多万。

1. 不限制社保用药:社保不包的昂贵进口药和自费项目,它都可以100%报销。

2. 不限制疾病种类:百万医疗险不限制生病的原因和种类,只要达到免赔额就可以报销

3. 不限制治疗手段:不管是癌症的靶向药治疗法,还是住ICU花的钱,甚至是先进昂贵的质子重离子治疗大部分的百万医疗险都支持,为患者就医提供了更加优质的资源。

但是需要注意的是,百万医疗险是无法保证续保的,也就是说产品一旦停售了就不能继续购买,目前市面上最多是6年保证续保。

三、百万医疗险靠谱吗?

一位网友说:说起百万医疗险我就想起我那确诊恶性肿瘤的大姨,患病后的住院费用、治疗费用、康复费用等乱七八糟的费用,前前后后加起来就好几十万,这对于一个在农村家庭靠做点小买卖的家庭来说是多么沉重的打击,幸好最后大部分的费用都有医疗险保险保险,这才才勉强撑过去。保险就是这样,没出事你怎么想都觉得不靠谱,一出事比你自己靠谱多了。

四、有百万医疗险推荐吗?

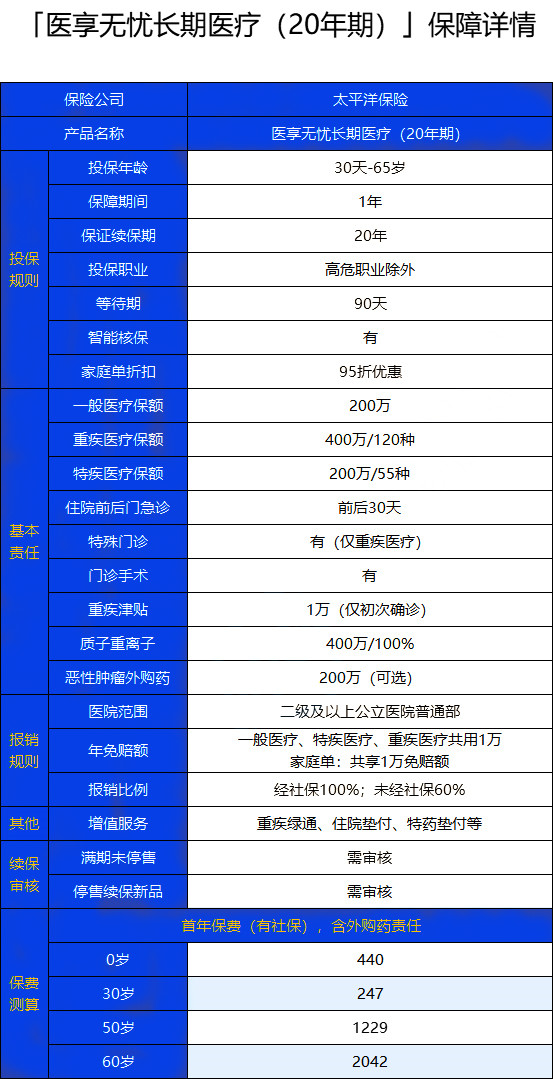

这款产品,最高接受65岁老人投保,相比最高仅接受60或55岁老人投保的产品来说更宽容。

它的特色在于,每 20 年为一个保证续保期间,这期间内,无论是生病理赔,还是产品停售都仍可续保,这一点是非常不错的。

另外,如果是为三个及以上家庭成员同时投保,则每个人的保费都可享受95折优惠,并且家庭成员间可以共享1万的免赔额。

(1)续保条件好,20年保证续保

在保证续保期间内,续保不受身体变化、历史理赔和停售的影响,20年内都能续保的上。

而且,就目前来说,“20年保证续保”也是市面百万医疗可保证续保最长的时间。

(2)保障全面

从上表来看,像一般医疗、重疾医疗等基础保障都是有的。

另外,它还特有特疾医疗责任,质子重离子也能100%报销,外购药(限抗癌药)责任也可按需附加,整体保障还是很全面的。

(3)增值服务丰富且实用

这款产品的增值服务有如下几项:

云医院视频问诊、体检报告解读、健康干预、专家预约、专家病房预约、专家手术预约、二次诊疗、住院垫付、特药垫付、院后照护、家庭心理咨询(限家庭单)等增值服务。

这些增值服务单拎出来也都可圈可点,比如:视频问诊服务时间是7×24小时,住院垫付则不限次数,特药垫付还能送药上门等等,都是实打实为患者提供就医和康复的便利。

六、2021太平洋医享无忧长期医疗险怎么买?

购买百万医疗险需要注意以下几点:

(1)保障要全面

基础的保障:住院+特殊门诊+住院前后门急诊+门诊手术以及重疾医疗保障都是必须要有的。

具体的保障病种并不是越多越好,主要要看所规定病种的高发概率,避免过多的充数病种。

(2)续保要靠谱

医疗险优秀的续保条件是:保障到期后,不会因为健康和理赔情况拒绝续保;并且,如果满期停售,不用审核就能续上新产品。

在这里也建议,尽量选择续保不需要审核健康状况的产品。

(3)增值服务好

像费用垫付、特药/外购药服务、就医绿通、帮忙挂号/安排手术、线上问诊等都是比较实用的增值服务,能为就医和康复提供很多便利。

七、那么我们如何去选择百万医疗险?

虽然说百万医疗险的基本保障都大同小异,但这并不代表说我们就可以闭着眼睛随便买,毕竟百万医疗险之间还是有所区别的,而且花自己的钱,怎么也得清楚自己有哪些保障.那百万医疗险应该怎么选,得从续保条件、健康告知、免赔额、保障内容和免赔额这5方面入手。

总结:

百万医疗险每年只需几百块就有几百万的保额,而且还有全面的医疗保障,这样万一不幸患病也有保险公司兜底报销,不至于给自己和家庭造成太大的经济压力。

如果您对百万医疗险感兴趣的话,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!