每年最高省30%

“父母 70 多岁了,还能买什么医疗险?”

“患有糖尿病买不了重疾险,有别的产品可以选吗?”

很多人会发现,给父母买保险很难,年龄和健康情况是难以逾越的两大门槛,特别是买百万医疗险,稍有一些健康等问题,就可能被拒之门外。

为了解决这个问题,市面上出现了健康告知宽松,放宽年龄的险种,比如防癌医疗险、惠民保等。

这不,泰康在线就上线了一款泰康在线防癌医疗险,在保障上最多每年能报销300万的癌症医疗费。

听起来还不错,泰康在线防癌医疗险怎么样?值得买吗?

针对这些问题,小编就给大伙说道说道。

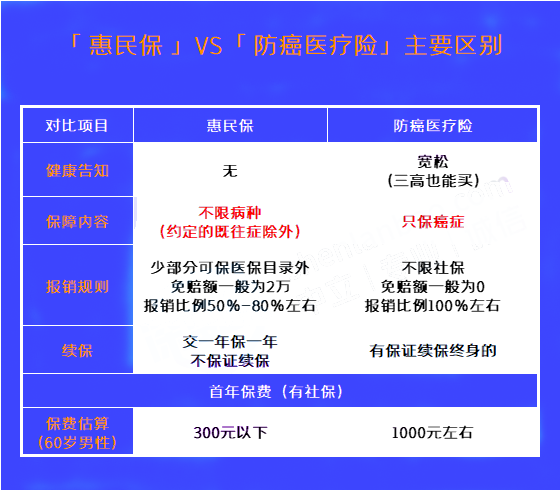

惠民保和防癌医疗险投保门槛都不高,我们先来看看它们的具体差异:

注:具体产品以实际购买页面为准

经过仔细梳理,小编提炼出这两种保险的三大主要区别:

保障范围不同:惠民保的保障不限病种,也就是说,除了癌症外,脑梗、心梗等其他疾病满足条件也能报销,而防癌医疗险只保癌症。

报销规则不同:惠民保赔付门槛较高,免赔额一般在 2 万左右,且大部分只能报销社保内的费用;而防癌医疗险一般是 0 免赔额,不限社保都能报销,报销比例高达 100%。

续保条件不同:惠民保稳定性相对弱,交一年保一年,不保证续保;而防癌医疗险目前已经有保证续保终身的产品,如 好医保终身防癌医疗险 等。

二者各有优势和局限,大家想给父母买保险,可以根据自家情况来选:

如果家族里有人患过癌症,希望给父母一份可保证续保的稳定保障,可以优先考虑防癌医疗险;

父母已经七八十岁,身体各方面状况都欠佳,可以选择保障不限病种且不需健康告知的惠民保。

下面,就来看看防癌医疗险的具体产品。

小编将具体投保规则和保障整理如下:

注:癌症医疗与质子重离子医疗是共用300万保额的

在投保规则上,小到刚满月的孩子、大到80岁的老人都能买,承保群体非常广;保障期限为1年,而且不保证续保。

此外,这款产品的健康告知比较宽松,有“三高”、心脑血管病的也可以买,但要注意,除了被保人的身体情况,直系亲属的患癌情况也有被问到。

再来分析一下保障:

(1)癌症医疗

因癌症(含恶性肿瘤—重度、恶性肿瘤—轻度以及原位癌)产生的医疗花费,最多能报销300万,具体报销规则如上表。

具体包含以下费用:

住院医疗费、住院前30后30日的门急诊医疗费、特殊门诊医疗费、癌症确诊医疗费(确诊之日前30天的住院/门急诊费用)

(2)质子重离子医疗

质子重离子是目前公认的治疗癌症最好的方法,但价格很贵,单疗程治疗费就达到27万左右,普通家庭难以承受。

这款产品就能很好的解决“天价治疗费”的问题,它可以0免赔并且100%报销这笔费用,保额为300万,指定医院为上海质子重离子医院。

(3)癌症住院津贴(可选)

因初次确诊癌症而住院的,可以赔付100元/天的住院津贴,免赔3天,即头三天的住院是没有这笔钱赔的,一年最多能赔180天。

服用抗癌药是癌症患者治疗及康复的必经之路。拿治疗肺癌的靶向药“阿来替尼”来说,刚在国内上市是49980元一盒,吃三年合计要180万。

整体来看,泰康在线防癌医疗险价格便宜,表现中规中矩,具体还是要看大家的选择。

如需了解中国平安牙齿保险请点击:中国平安牙齿保险

如需了解众惠相互惠无忧防疫险点击:众惠相互惠无忧防疫险

如果您对泰康在线防癌医疗险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!