每年最高省30%

一、0免赔额的百万医疗险有必要买吗?

百万医疗险是否要买0免赔额其实取决于投保人的经济情况以及是否愿意自费免赔额部分的钱,也就是如果投保人不想自费一部分钱,并且经济情况比较好,那么可以购买0免赔额的百万医疗险。如果愿意承担一部分钱,经济情况不太好,那么可以不购买0免赔额的百万医疗险。

目前,0免赔额的百万医疗险相比于有免赔额的百万医疗险来说,它的优点就是0免赔额,这也就意味着没有报销门槛,无论花了多少钱都可以申请报销。缺点是保费更贵,因为没有报销门槛的同时也意味着保险公司发生理赔风险的概率更高,所以保费也就更贵。

二、2022年0免赔额的百万医疗险!0免赔百万医疗险哪家好

直接对比结论:

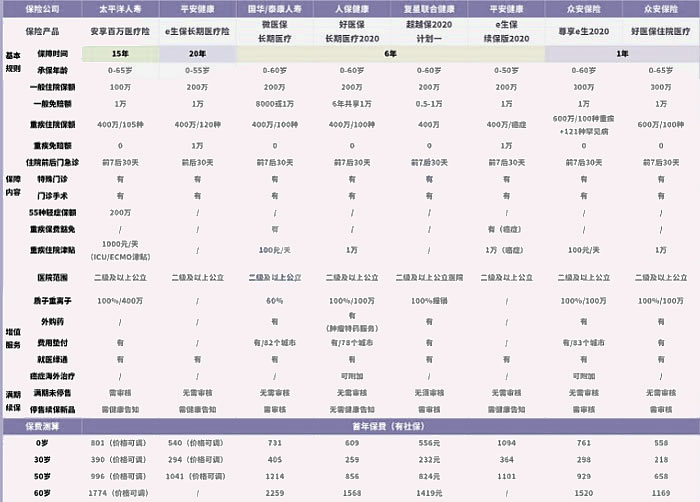

·追求保证续保期限长:平安e生保长期医疗险、太平洋安享百万医疗险

可以看到,平安e生保长期医疗险可以保证续保20年,也就是说,即便是产品停售、被保人历年有过出险情况、健康状况变化,都能够正常续保。

而太平洋安享百万医疗险的续保条件也很不错,长达15年,而且还有55种轻症保障,保额高达200万。

·追求保费低:众安好医保住院医疗险

好医保住院医疗险,是一款交一年保一年的医疗险,适合0-65周岁的人群投保。

保障内容包括300万一般医疗、600万重疾住院医疗以及各种增值服务,保障比较实用。

更为突出的是,在这几款产品中,它的保费比较便宜,例如30岁投保,每年只需要218元。

·追求保障全面:尊享e生2020

尊享e生2020的重疾医疗保障包括100种重疾和121种罕见病,保额高达600万。

另外它还有多项可选责任,包括家庭共享免赔、重大疾病保险金、重大疾病住院津贴、附体医疗、特定海外医疗保障等等,保障比较全面。

·想要重疾保费豁免:微医保长期医疗、平安e生保续保版2020

微医保长期医疗险有重疾保费豁免责任,一定程度上可以减少保费支出,对我们有利;而平安e生保续保版2020也有癌症保费豁免责任。

如需了解中国平安百万医疗险请点击:平安e生保2022升级版百万医疗险

如需了解太平洋百万医疗险请点击:太平洋医享无忧百万医疗险