每年最高省30%

互联网人身险新规过渡期只剩一个月,大批年金险、增额终身寿险退市,信泰人寿也有了动静。

小编接到通知,信泰人寿如意尊3.0增额终身寿最迟将于12月27日退市。

究竟信泰人寿如意尊3.0增额终身寿值得买吗?亮点有哪些?收益如何呢?

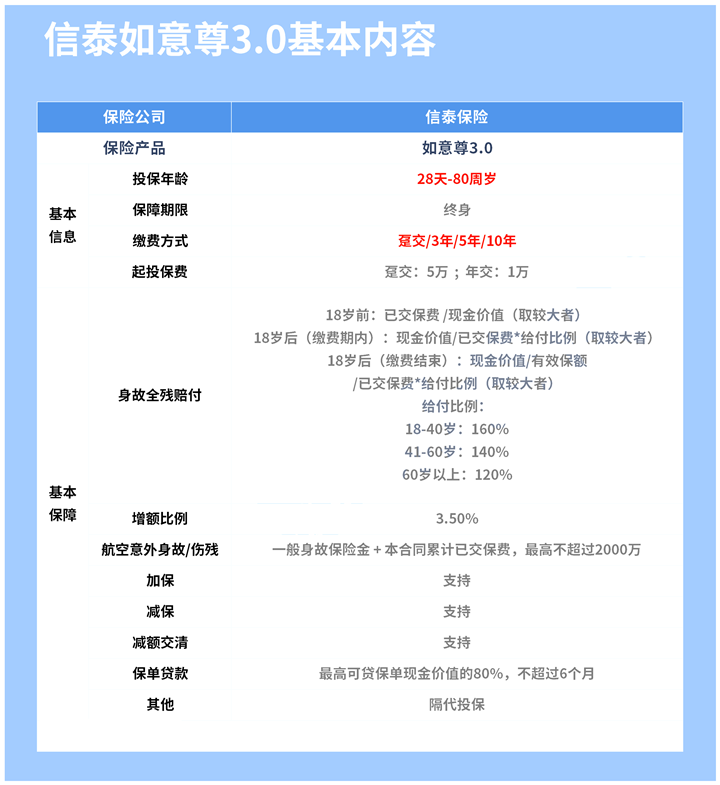

我们先来看一下信泰人寿如意尊3.0增额终身寿的产品保障内容:

下面小编来说说这款产品的亮点:

1、投保灵活,投保年龄限制宽松

缴费期限可选趸交/3/5/10年交,投保灵活。

最高可投保年龄为80岁,年龄的限制比市面上大多数产品都宽松,很适合高龄老人做财产传承。

而且这款产品支持隔代投保,即祖辈为孙辈投保,可把资产直接传承给孙辈,隔离已婚子女夫妻间的债务。

不过这款产品走的是中端路线,所以起投金额稍微高一些。

2、保单权益丰富,资金使用灵活

这款产品支持保单贷款、加保、减保、减额交清等,保单权益丰富。

需要注意的是,信泰人寿如意尊3.0增额终身寿加保需要进行人工审核,并且在合同满2年后的缴费期内,才能申请加保。

每年加保次数和额度都有限制,要求比较严格,建议大家在初次投保时缴费多一些。

再来看减保规则:

减保没有时间和最低减保金额的限制,但是规定了保单存在未清偿欠款的(含借款、自垫)不允许减保的规定。

总的来说,减保规则还是比较宽松。

3、额外保障航空意外

如乘坐民航班机发生意外身故或全残,除了按约定给付身故/全残保险金,同时还会额外给付累计已交保费,累计赔付不超过2000万。

这一点对于经常需要出差的商务人士来说,这一保障就非常有用,相当于不需要额外花钱,就可以享受一份高额的航空意外险了!

4、网点覆盖多,线下服务更方便

信泰人寿在线下有18家分公司,网点覆盖多,经营区域基本覆盖国内经济发展相对活跃的重点区域。

如果喜欢线下服务的朋友,投保会更方便。

而且前面也提到,信泰人寿是大陆市场第一家设计增额寿险的保险公司,背后的系统体系可以说是最完善的。

我们再来看看增额终身寿险非常重要的收益情况:

以30岁男性,年交10万,交5年,总投入50万为例:

36岁时,现金价值501931元,已经超过已交保费。

55岁时,现金价值突破100万,已经是已交保费的两倍多,实现了资金“翻倍”。

70岁时,现金价值1831091元,IRR达到3.472%,

80岁时,现金价值2582701 元,IRR为3.477%。

假设被保人80岁身故,可以获得的保险金已经超过已交保费的5倍,还是非常可观的。

小编再以30岁男性,年交10万为例,看看不同缴费期下的现金价值变化:

从不同缴费期限来看,选择分5年缴费的IRR表现是最优秀的,80岁时可达3.477%,100岁时可达3.483%

另外,分3年缴和分10年缴的IRR表现也很不错。

综合来看,信泰人寿如意尊3.0增额终身寿的整体收益表现虽然没有很惊艳,不属于第一梯队的产品,但是如果投入资金量不大,收益也跟第一梯队的产品差不了太多。

而且回本速度快,5年缴费,第6年现价就超过了已交保费,资金可以更快灵活使用。

有资产传承需求,或经常旅行、出差的商务人士可以考虑这款产品,不过也要提醒大家,这款产品将在12月27日提前下线。

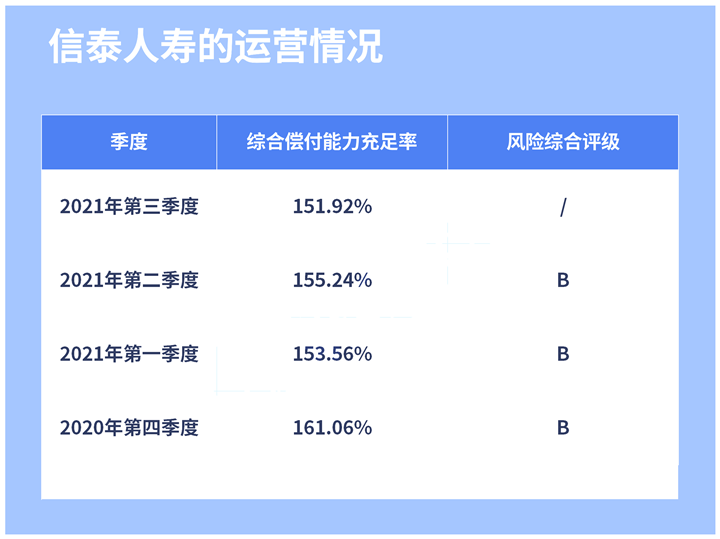

再来看看这款产品的承保公司:

信泰人寿成立于2007年,注册资本50亿元,资本实力雄厚。

再来看看公司的经营情况:

最近连续四个季度的综合偿付能力充足率都超过150%,风险综合评级除了最近一个季度的还未公布外,其他三个季度都为B,都是符合监管要求的。

信泰人寿旗下还有很多受市场欢迎的保险产品,比如我们熟悉的重疾险:超级玛丽4号、达尔文5号焕新版、完美人生守护2021等,不过这些产品也都将于12月20日提前停售。

有投保需求的朋友,现在就可以考虑入手了。

想要购买信泰如意尊3.0或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!

更多资讯请点击:2022开门红新华人寿惠金享是骗人的吗?交三年领多少钱