每年最高省30%

不限年龄和职业,几十块钱就能买到上百万保额的惠民保,吸引了全国众多民众投保。

目前很多城市都有专属的惠民保,但不少朋友都错过了投保时间,也有的小伙伴所在地区还没有惠民保,所以大家对全国都能买的惠民保的呼声很高。

近日,京东安联财产保险公司推出了一款全国都能买的惠民保——民惠保全国版。

一、京东安联民惠保全国版投保规则:

投保年龄:30天-105周岁

保障期间:1年

缴费期间:1年

投保职业:无限制

等待期:0天

生效时间:投保后次日零时生效

可以看到,京东安联民惠保全国版高危职业、高龄老人都能买。且这款产品各项责任都没有等待期,对被保人很友好。

不过,如果没有参加社保,就买不了这款产品。

二、京东安联民惠保全国版保障内容是什么?

京东安联民惠保全国版是一款商业补充医疗险,由京东安联财产保险公司承保。

为了方便大家理解,我们整理了它的具体保障:

可以看到,京东安联民惠保全国版主要保障社保内住院医疗和高额特药费。报销方式如下:

住院医疗:必须先经过医保报销,然后医保目录内个人自付超过 2 万的部分,才能报销 80%。

注:如果不在医保所在地产生的住院医疗费,符合理赔规定的,按70%的比例进行报销。

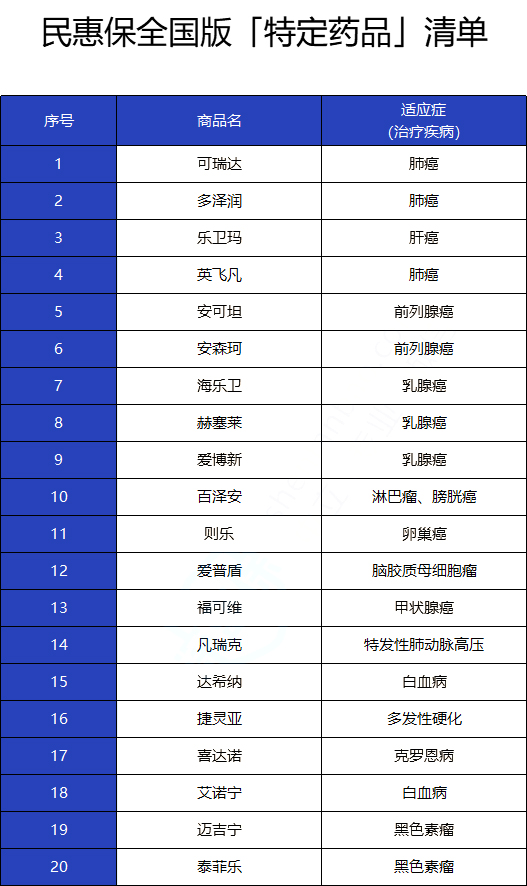

除此之外,京东安联民惠保全国版还能报报销20种特药费,扣除 2 万免赔额后,报销 80%,最高能报150万。

其中,医保内住院医疗费和20特定药品费共用 2 万免赔额。举个例子:

张小姐因病住院,花了18 万。经过民惠保报销时,住院费扣除了 2 万的免赔额,那么后续治疗中产生的特定药品费,就不需要扣除免赔额了。

20种特药清单如下:

举个例子:

2021年5月30日投保了京东安联民惠保全国版,保单生效后,张小姐在某二级公立医院首次确诊乳腺癌并接受住院治疗,共花费 45 万。

其中,医保内费用 34 万,医保报销 25 万后,还要自付 9 万。另外,购买抗癌特效药 “海乐卫” 花了 10 万。

通过民惠保,可以报销

医保内住院费用:( 9 万 - 2 万)* 80% = 5.6 万

特定药品费:10 万 * 80% = 8 万

一共报销:13.6 万

可以看到,之前张女士要掏 19 万(不算医保外费用),有了民惠保以后,可以报销 13.6 万,经济压力减轻了不少,保障还是很不错的。

这里再次提醒大家,医保目录内的费用需要经医保报销后,才能使用京东安联民惠保全国版报销。

四、京东安联民惠保全国版会坑吗?优点分析

1.优点

(1)投保门槛极低

京东安联民惠保全国版的投保门槛非常低,主要体现在:

投保年龄范围广:民惠保支持0-105岁人群投保,90岁的高龄老人也能买。

不问健康状况:民惠保没有健康告知,得过大病也能买,不过因特定既往症产生的费用不能进行报销。

不限区域与职业:京东安联民惠保全国版没有职业范围限制,消防员等高危职业也能买!而且投保范围没有局限在某个地区,只要有医保,全国范围内都能买。

(2)有特药保障

京东安联民惠保全国版包含20种特定高额药品保障,可用于治疗恶性肿瘤、罕见病等重疾,且不限社保范围,一年最高能报销150万,可在一定程度上减轻患者负担。

(3)有丰富的增值服务

京东安联民惠保全国版有门诊绿通、送药上门、重疾早筛、癌症多学科会诊等10项增值服务,还是比较丰富的。

但对于这几项增值服务,投保页面没有详细说明,建议买之前咨询一下保司人员。

(4)没有等待期

等待期又称免责期,等待期内出险保险公司不会予以理赔。因此,等待期越短对被保人越有利。

京东安联民惠保全国版各项责任都是0等待期的,市面上大多数惠民保都有30天的等待期,相比之下,京东安联民惠保全国版更友好,同一年度内保障时间更长。

(5)价格便宜

京东安联民惠保全国版一年59元就能享受300万的医疗保障,且价格不分年龄段,不管男女老少都是一个价,价格优惠。

五、京东安联民惠保全国版值得买吗?

对于身体健康较差,无法购买其他商业保险的朋友,京东安联民惠保全国版还是值得投保的。毕竟投保门槛低、保费便宜,保障高,是一款性价比不错的惠民类保险。

尤其是这几类人群可以重点考虑下:

60 岁以上的老人:很多百万医疗险投保年龄在 60 岁左右,而民惠保最高 105 岁还能投保。对于 60 岁以上的老人来说,这款产品是一个不错的选择。

身体不太好的:民惠保没有健康告知,生了大病也能买。如果买不了百万医疗或防癌医疗,可以考虑。

高危职业:了解医疗险的朋友应该都知道,像消防员这类高危职业的人是很难投保医疗险,但民惠保不限职业范围,高危职业也能投保。

如果您对京东安联民惠保全国版感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!