每年最高省30%

一、京东安联超能保医疗保险,保障哪些内容?

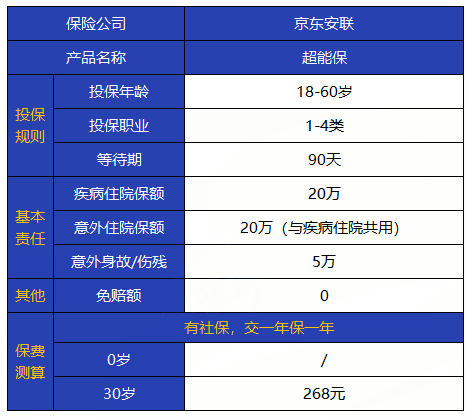

显而易见,超能保的保障很纯粹,只保障疾病和意外住院治疗以及意外身故及伤残。

疾病/意外住院的报销规则如下:

如果以有社保的身份投保,经社保报销后,可以报销剩余费用的80%;如未经社保报销,京东超能保将赔付40%的费用。

如果以没有社保的身份投保,京东超能保将报销80%的费用。

还有一个点需要注意:针对一些特殊疾病,京东超能保只能报销20%的费用,这些疾病主要指的是:

痔疮

女性生殖系统疾病(即女性子宫、输卵管、卵巢、阴道、外阴器官疾病)

结节、息肉、囊肿、增生

二、京东安联超能保医疗保险,哪些内容是不保的?

除了门诊报销、质子重离子、外购药等保障缺失,京东超能保也不承保任何脊椎疾病治疗产生的费用,如各种颈椎病、腰椎间盘突出等。

此外,在免责条款中,医生开具的超过30天部分的药品费用以及非住院期间产生的医疗费用都不能报销。

如果属于意外身故及伤残的情况,需要自事故发生之日起180日内申请理赔。

三、京东安联超能保医疗保险,有哪些优缺点?

先说优点:

(1)0免赔额

直接降低了理赔的门槛,治疗费用少的小病小痛也能报销。

(2)有意外身故/伤残保障

如果不幸发生意外身故/伤残,京东超能保最高能赔付5万元。

缺点:

报销比例比较低

在具体的赔付规则中,如果费用未经社保报销,京东超能保仅赔付40%的费用。而市面上多数医疗险能在上述情况中报销60%的比例。所以一定要先用社保报销了再报销保险,才能全额理赔。

四、京东安联超能保医疗保险,值得买吗?

综合看下来,京东安联超能保的优势在于0免赔额,一些小病小痛的住院医疗也能报销;其次,它20万的住院医疗保额,也足够报销部分重大疾病的医疗费用。不过,相比百万医疗险,京东超能保缺少了门诊报销、重疾、质子重离子、外购药等重要保障,保障并不全面。因此,京东安联超能保更适合与百万医疗险相互补充,让保障覆盖到方方面面。

如果您对京东安联超能保感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!