每年最高省30%

1、投保规则:职业限制宽松,续保条件好

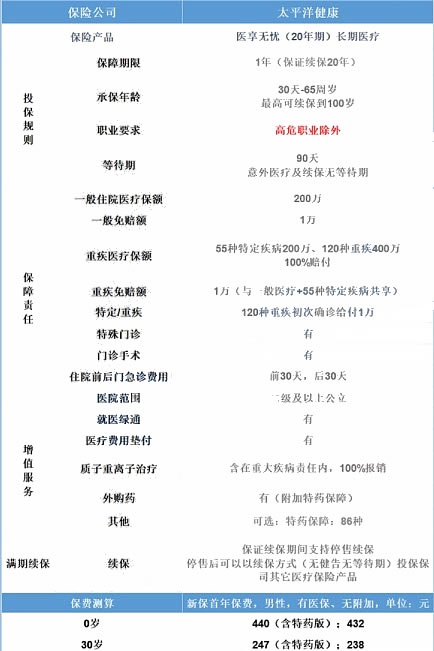

太平洋医享无忧(20年期)长期医疗险是一款20年保证续保的产品,产品稳定性比较好,尤其是在短期健康险新规之后,保证续保的产品更为可贵。

而且太平洋医享无忧(20年期)长期医疗险职业要求也比较宽松,除了高危职业外,均可投保,最高投保年龄达到65周岁,对60-65周岁人群比较友好。

不过,太平洋医享无忧(20年期)长期医疗险的等待期为90天,相比起主流产品,等待期比较长,稍显不足。

2、保障责任:基础保障全面,增值服务丰富

太平洋医享无忧(20年期)长期医疗险跟主流百万医疗险一样,主要保障包含一般医疗和重疾医疗。

其中,一般医疗保额为200万元,有1万元免赔额;重疾医疗保额针对55种特疾提供200万保额,120种重疾赔付上限为400万元。

同时约定,如果是初次确诊120种重疾中的疾病,将给付1万元,可以看作重疾特别保险金。

不过这款产品重疾和一般医疗一样虽然是共享免赔额,但是相比起主流产品,在一定程度上提高了理赔门槛。

太平洋医享无忧(20年期)长期医疗险的一般医疗和重疾医疗都包含特殊门诊、门诊手术,住院前后门急诊费用报销等服务。

同时这款产品的增值服务也比较丰富,有就医绿通、医疗垫付以及质子重离子还可以附加外购药和特药保障。

3、保费:费率不算高

根据保费测算,30岁男性投保,在有社保的前提下,附加特药保障,首年保费需要247元;只选基础责任,则需要238元。

整体来看,太平洋医享无忧(20年期)长期医疗险基础保障全面,增值服务比较丰富,可以满足大多数人的保障需求。

二、太平洋医享无忧百万医疗险怎么样?产品亮点分析

亮点一:续保无忧

医享无忧长期医疗险从名字就可以看出它是一款长期医疗险,而且保证20年续保,也就是说,投保成功后20年内,你不用担心续保问题。

像发生过理赔、身体状况变化这些通通不是问题,都可以正常续保,就算是产品停售了,只要是在保证续保期内,都能续保。这样好处就体现出来了,我们能享受一个稳定持续的保障。

亮点二:职业限制宽松

这款产品对被保人的职业限制较为宽松,高危职业除外,都可以投保。

亮点三:保障全面

医享无忧长期医疗险不仅提供一般医疗、重疾医疗保障,还有质子重离子、外购药(可附加),以及丰富的增值服务。可以为被保人提供较为全面的医疗保障。

如果您对太平洋医享无忧百万医疗险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!