每年最高省30%

单身一时爽,一直单身一直爽。这个时代,人人自称“单身狗”,自己挣钱自己花,日子可以说非常逍遥自在。

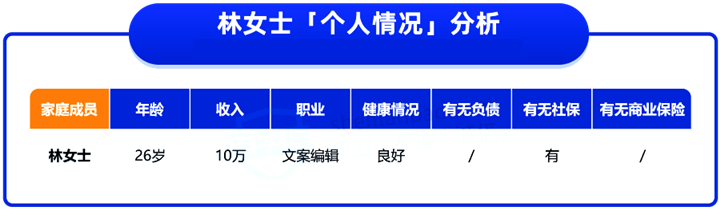

林女士就是这类人,父母也还没退休,不需要她操心。她一个人过得很潇洒,为自己花钱基本不眨眼,但这也导致她一直存不下多少钱。

上周,林女士去看望骑行摔伤的朋友,得知朋友之前买了保险,报销了很多费用,林女士突然想到,万一摔伤的是没什么积蓄的她,不仅没钱治疗,以后可能还要过上“吃土”的生活。

于是她找朋友取经,朋友推荐她预约我们的“1 V 1规划服务”,能帮忙搭配合适的产品。下面我们来看看林女士的个人情况。

林女士在深圳的小公司上班,税前年收入是 10 万元,减去五险一金、房租水电以及日常开销,再加上每个月还要做美容、买护肤品,时不时要跟朋友聚会,基本上存不了多少钱。

这个月正好碰上双十一,开销也很大。而朋友的受伤,让她觉得保险很有用,自己也需要买一份保险来转移风险,不然哪天意外受伤或者生场大病,自己可能掏不出多少钱治疗。

一番盘算后,林女士想先拿出几百块钱来买个基础保障。经过筛选,我们为她搭配了合适的产品,一起来看看。

我们为她配置了 意外险 和 百万医疗险,这两类险种价格便宜,基本可以转移日常生活中疾病或意外带来的风险。下面我们来看看投保思路。

1、意外险

意外险不仅可以报销意外受伤的医疗费用,万一发生大的意外事故,导致身故或伤残,还可以直接赔一笔钱。我们为她挑选的是 50 万保额的 小米综合意外 2020,这款产品保障很不错。

像林女士平时喜欢喂小区的流浪猫,万一被抓伤了,打疫苗的费用,意外医疗是可以报销的,一年额度是 2 万元。

另外,平常上下班的路上,如果不幸发生交通意外导致身故或者伤残,最高可以赔付 50 万。

2、百万医疗险

像林女士这样没有存款、花销又大的人,平时小病小痛还能应付,一旦有个什么大病,根本支付不起高额的医疗费。

而百万医疗险就能有效解决“看大病贵”的问题,我们为她配置的是200万保额的 好医保长期医疗险(6 年版)。

如果因意外或者疾病住院,经社保报销后, 6 年期间内,花费超过 1 万元,满足条件,可以 100% 报销。

这款产品还有一个优势是保证 6 年续保,这 6 年期间即便生病理赔过,也可以续保,并且 6 年后也不用担心没办法购买。

综合来看,为林女士搭配的方案总保费 428 元,是符合林女士的预算,也可以给她带来最基础的保障,至少可以让她暂时不那么担心意外或疾病会让她“一夜回到解放前”。

作为成年人,想要做到全面的保障,除了意外险和 百万医疗险是必备的险种外,重疾险和定期寿险也很重要。

重疾险:如果不幸确诊了合同约定的疾病,就能直接赔一笔钱,这笔钱可以用来弥补收入损失,比如看病治疗、术后康复等。

定期寿险:如果不幸身故,无论是意外还是疾病,可以直接获赔一笔钱,这笔钱可以用来弥补我们没有尽到的家庭责任,留给父母养老,报答父母的养育之恩。

重疾险和定期寿险保费加起来要几千元,林女士暂时没办法拿出这么多钱,所以我们没有为她配置齐全。如果她有更多的预算,可以再进行补充。

无论是单身还是恋爱,都只是一种生活选择。如果缘分还没有到,那就先经营好自己的生活,将未来可能发生的风险转移,也能让自己活得更洒脱。

虽然有了保险,也避免不了意外或疾病,但至少能在一定程度上为我们减少经济压力,给我们足够的勇气,走向未知的未来。

每个人的具体情况不同,点击免费预约或者免费获取方案,无论是否投保都能获得保险专家的优质投保方案!