每年最高省30%

和泰钻更多年金险是和泰人寿新上线的一款产品,是短期年金险+万能账户的组合。

它的主险交3年保10年,实际收益为3%;可搭配万能账户京泰盈年金险,它的保底收益为3%,目前结算利率为5%,总体收益还是不错的。

所以,和泰人寿钻更多年金险实际收益到底怎么样?真的能让我们赚更多吗?

投保年龄: 出生满28天-70周岁

保障期间:10年

交费期间:3年

最低保费:5000元

领取方式: 按年领取

首期年金领取年龄: 投保后第5年

接下来,让我们来看一下和泰钻更多年金险的每年能领到多少钱。

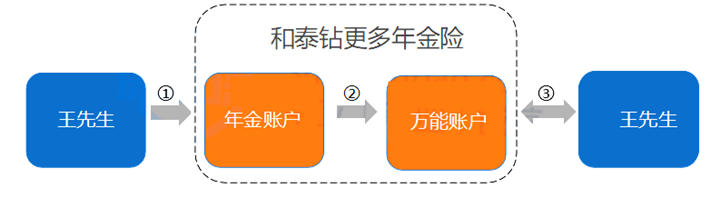

和泰钻更多年金险有两个账户:年金账户+万能账户。

年金账户:和泰钻更多的主险是和泰鑫享诚年金险,在第5-9年,每年返还20%的保费作为年金。

万能账户: 年金如果不领取,就会进入万能账户增值。这里的万能账户搭配的是京泰盈年金险(万能型),保底利率为3%;

那么,和泰钻更多年金险每年能领多少钱?

举个例子:

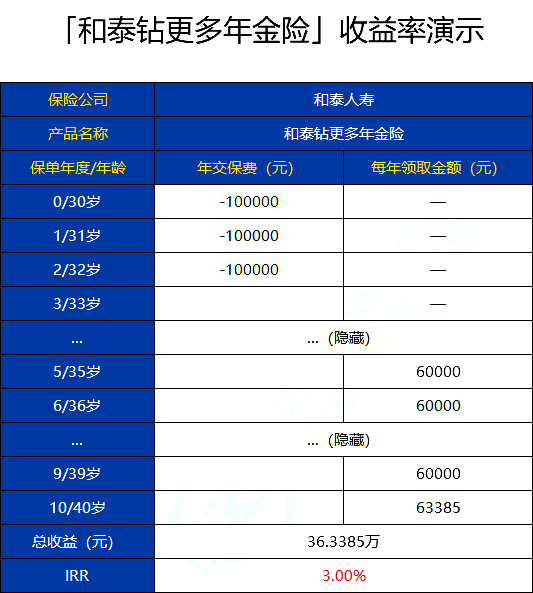

如果30岁的王先生,买了一份和泰钻更多年金险每年投入10万元,投入三年,基本保额为63385元。

下面是他的资金增值过程:

如图所示,整个过程分为3步:

步骤①:

30岁:王先生每年向年金账户投入10万,投3年,累计投入30万。

步骤②:

生存年金: 35-39岁,每年可领取20%年交保费,即6万元。

满期保险金:40岁时一次性领取基本保额,即63385元。

每年返还的年金如果不领取,就会自动进入万能账户按照实际的结算利率进行二次增值。

京泰盈年金险(万能型)分为低、中、高三档利率,低档利率3%,中档是4.5%、高档是5.0%,低档和中档利率更有参考价值。实际的计算利率可以在保险公司官网或电话查询。

京泰盈年金险(万能型)的近期结算利率如下:

步骤③:

如果需要用钱:可以从万能账户提钱,前5年会收取手续费,前5年的手续费依次为5%、4%、3%、2%、1%。

如果暂时不需要用钱:可以投入万能账户,享受增值。投入时要交1%的手续费,但持有保单满5年,就有1%的保单持续奖励,相当于抵消了手续费。

如果在这期间不幸身故,则赔付已交保费。我们再来看看它的收益怎么样。

和泰钻更多年金险是纯年金+万能账户的形式。小编先给大家演示一下纯年金的收益。

举个例子:

如果30岁的王先生,每年投入10万元,投入三年,35岁开始领取:

可以看到,和泰钻更多年金险10年的IRR有3.0%,在利率下行的当下,这个收益还是不错的。

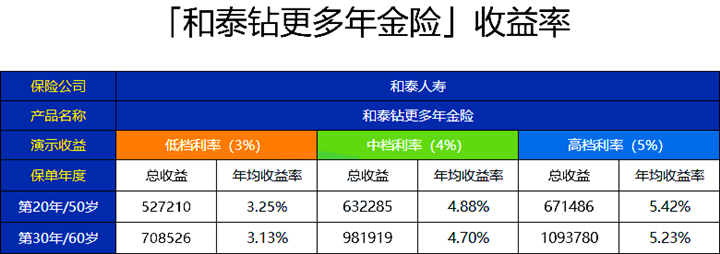

接下来我们看一下,搭配了京泰盈年金险(万能型)后的收益:

和泰钻更多年金险搭配的万能账户,保底收益率为3%,目前的结算利率为5%,还是比较高的。

而通过我们实际计算:

如果按照保底利率3%计算,在60岁领取,本金+收益共70.9万,翻了2.4倍;

如果按最高5%利率计算,在60岁领取,本金+收益共109万,翻了3.6倍。

(1)短期理财,返还快

相比于市面上把保费放入年金账户几十年的产品,和泰钻更多交3年保10年,在第10年就能拿回所有的收益。

(2)万能账户保底3%收益

①目前结算利率5%,是市面收益很高水平。

②每笔入账收1%的手续费,市面最低,且在第6年重新返还,相当于0手续费。

③万能账户终身有效,让钱滚一辈子雪球。

(3)现金价值增长

快保单第四年现价已经超过所交保费,可贷现金价值高。

那么和泰钻更多年金险有没有弱点呢?肯定有的,那就是健康保障弱。这款产品还是偏向理财了,如果有患大病,那么能起的作用很有限,因此一定要先做好健康保障,在预算充足的前提下再考虑。

对和泰钻更多年金险还有疑问或者是想要了解其他产品,点击免费获取方案,不管是否投保都会有保险专家免费为您服务!

更多资讯请点击:2022太平洋开门红!太保鑫享事诚庆典版怎么样?收益高吗?