每年最高省30%

人到中年,有两笔钱要准备好,一是孩子的教育,二是自己的养老。

周女士今年 35 岁,收入还不错,想每年拿出一笔钱,提前为孩子的教育和自己的养老做准备。

她希望能找到一个渠道或某种产品,能让这笔钱安全稳定地增值。

要挑选合适的产品,得先了解周女士的经济状况和需求:

去年周女士就向我们咨询过保险,重疾险、百万医疗险、意外险 和 定期寿险 都买好了,风险保障充足。

由于宝宝是独生子,她将来也不打算生二胎,想到孩子以后要承担 4 位老人的赡养责任,孩子的压力比较大。

所以她想为自己准备一笔养老金,减轻孩子的压力,同时也想为孩子准备好教育金,保证将来有足够的钱让孩子能受到良好的教育。

接下来,我们需要了解周女士能投入多少钱,以及期望的回报是多少。

1、预计能投入多少钱?

教育金和养老金是一个中长期的规划,投入的钱是短时间内不会用到的。

另外,投入的方式有两种,一种是一次性投入,另一种是每年分批投入。

比如目前手上有一大笔闲钱,就比较适合一次性投入;每年投入则适合收入稳定的人群考虑。

周女士夫妻俩工作多年,目前也有一些积蓄。并且因为工作比较稳定,除去花销和其他投资,每年还可以拿出 10 万左右闲钱。

所以,我们建议选择每年分批投入的方式。计划是每年投入 10 万,交 5 年,总共 50 万。夫妻俩也认可这样的方式。

2、期望的回报是多少?

收益和风险是成正比的,也就是说收益越高,相应承担的风险也越高。

周女士希望这笔钱必须是安全的,不想承担任何风险带来的损失。

此外,她还希望将来每年领多少钱可以由自己来决定,同时每年能有 3%~4% 的回报。

了解完周女士的需求后,我们就可以筛选产品了。下面是我们帮她设计的方案,一起来看一下。

我们给周女士挑选了横琴人寿的「利久久增额终身寿险」,投入的钱可以一直在里面稳定增长。

在投保后第 6 年,现金价值(退保或减保能拿回来的钱)就超过已交的 50 万。后面需要用钱时,可以通过减保(领取一部分现金价值)把钱拿出来使用。

从第 13 年开始,这款产品的现金价值会比其他产品高,更适合做中长期的规划。

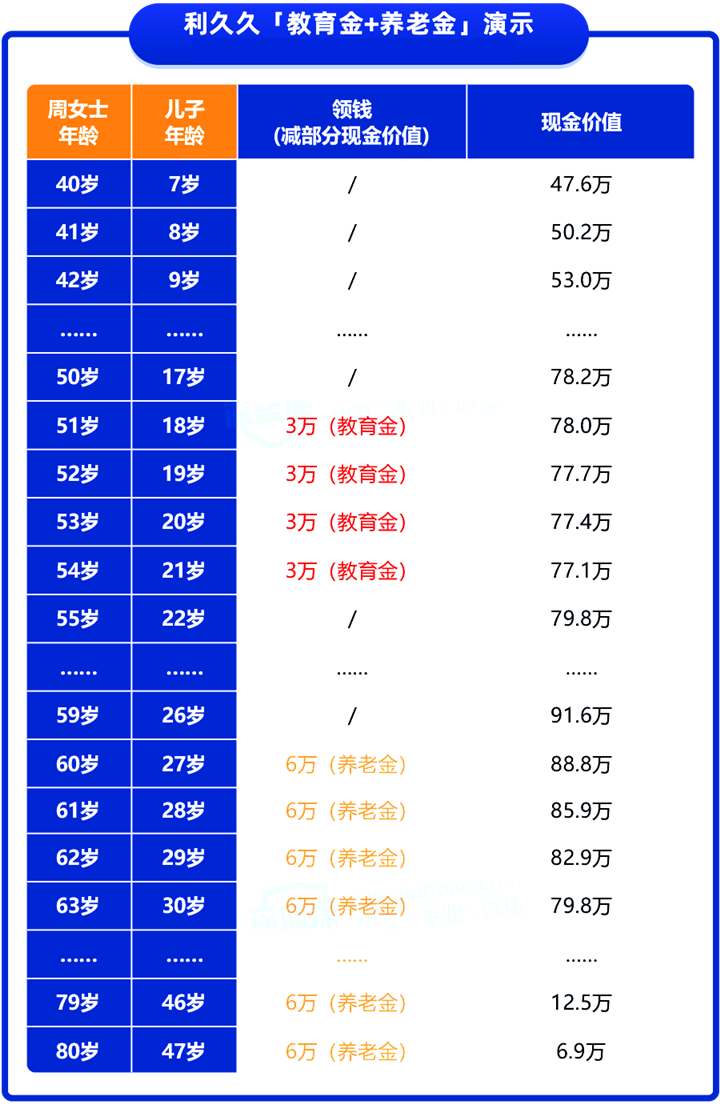

我们也帮周女士做了教育金和养老金的领取演示:

1、教育金和养老金演示

孩子的教育费和自己的养老费用,都是未来的刚性支出,需要用钱时就可以从里面拿钱出来用,具体演示如下:

可以看到,这个方案既可以满足孩子的教育,也能满足自己的养老。

教育金:在周女士的儿子上大学时,可以选择每年领取 3 万,当作孩子的学费和生活费等等,剩余的钱继续在里面增值。

养老金:到自己 60 岁退休了,可以选择每年领取 6 万,领到 80 岁,总共领取 126 万,作为社保养老金的补充,也足够用了。

到 80 岁时,现金价值还剩 6.9 万,这笔钱可以留在里面继续增值,也可以直接退保拿出来。

我们也帮忙算了下,如果按以上方式领取,在 80 岁退保的 IRR 为 3.49%,也符合周女士的预期。

当然,周女士也可以按照自己的实际开销来领取。

比如在六七十岁,身体还比较健朗时选择领 7~8 万,培养唱歌跳舞等兴趣爱好,或每个月和老伴去旅个游。七十岁后外出没那么频繁,可以选择少领一些。

2、各年龄段现金价值演示

当然,如果周女士将来资金充裕,用不到这笔钱,也可以选择一直不领。我们也帮周女士做了一直不领钱的演示:

周女士 35 岁投保,到 39 岁总共交了 50 万。在 41 岁的时候,里面的钱超过已交的保费,在 58 岁时翻了 1 倍。

如果一直到 84 岁不领,里面的钱就翻了 4 倍,这笔钱也可以留给孩子将来养老用。

总的来说,周女士可以根据自己的意愿来领取和使用这笔钱,相对灵活,不像普通的年金险,领钱的时间和领的金额都是固定的。

经过考虑后,周女士觉得利久久很符合她的需求,最终也选择了这款产品。

可以。不过要符合 3 个条件:

合同有效且在被保人 70 岁前

加保时被保人符合健康要求并经过保险公司审核同意

最低 1000 元起,最高不能超过年龄限额和地区限额

最后,如果你不知道怎么选产品,可以点击免费预约或者免费获取方案,小编免费为您提供1对1的服务。

更多资讯请点击:2022泰康开门红火爆预约!泰康乐享健康惠享版怎么样?