每年最高省30%

2022长期医疗险推荐!太平洋医享无忧百万医疗险怎么样?费率。太平洋保险再次推出自家的长期医疗险——太平洋医享无忧长期医疗险,保障全,赔付比例高!那它的具体保障怎么样呢?

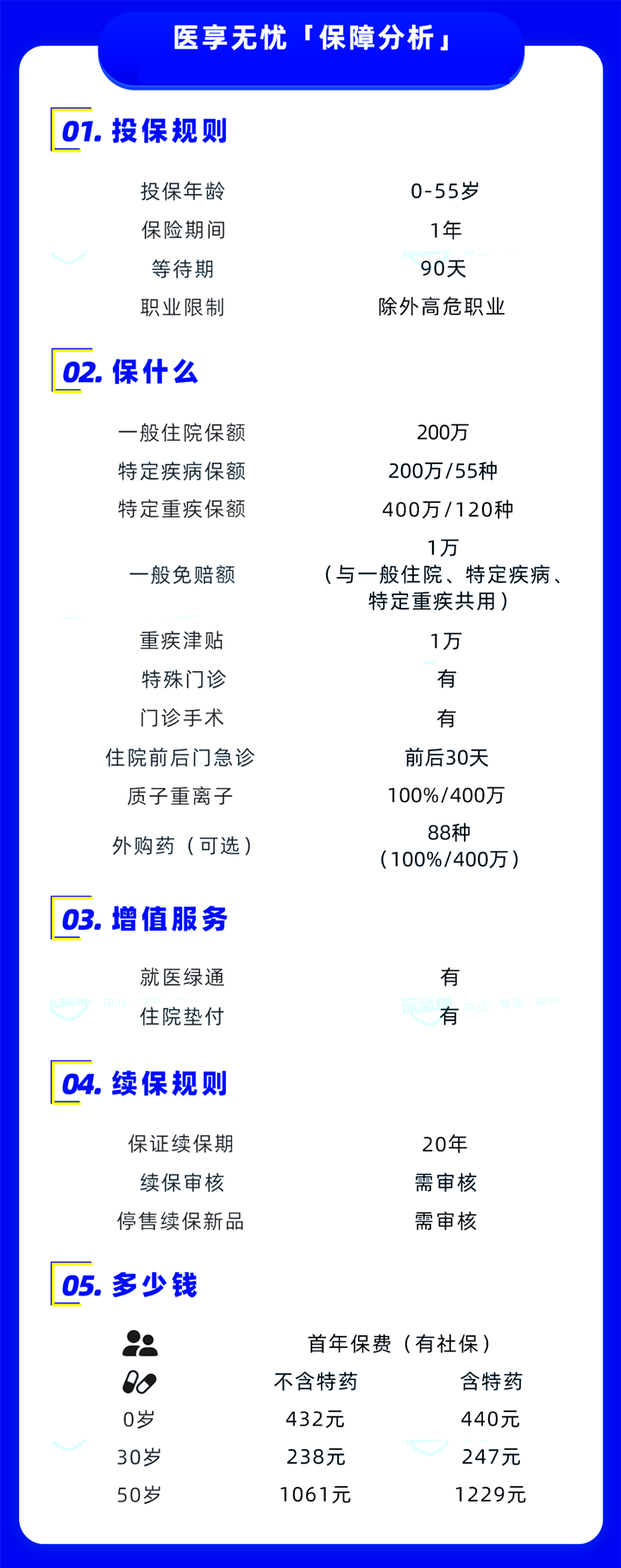

太平洋医享无忧百万医疗险谁能买?

太平洋医享无忧(20年期)长期医疗险是一款20年保证续保的产品,产品稳定性比较好,尤其是在短期健康险新规之后,保证续保的产品更为可贵。

而且太平洋医享无忧(20年期)长期医疗险职业要求也比较宽松,除了高危职业外,均可投保,最高投保年龄达到65周岁,对60-65周岁人群比较友好。

太平洋医享无忧百万医疗险有什么保障?

医享无忧的整体保障不错,它涵盖一般住院、特定疾病、特定重疾的保障,在20年内这些保障有800万的总限额,一般来说也够用了。

其中,特定疾病涵盖了轻度脑中风后遗症、较轻急性心梗等55种疾病,每年有200万保额。

太平洋医享无忧百万医疗险有什么保障?

太平洋医享无忧百万医疗险有什么特色?

特点1:保证续保20年

医享无忧能保证续保20年,这期间哪怕产品停售,在20年内也能接着买,保障不受影响。

目前市面上保20年的医疗险,20年后续保时都需要审核。毕竟能保障这么久的时间,20年内也不用担心停售,还是很不错的。

特点2:可保外购药

治疗癌症的药品通常很贵,很多患者一个月要用上万块的药费。癌症特药医院一般没有,需要去外面买,这类外面买的药叫做外购药,很多医疗险不能够报销。

医享无忧可以选择附加“特定药品费用”,对于这些外购药,最高能100%报销88种癌症外购药。虽然要额外加钱,但还是建议大家都加上这项保障。

这项保障也明确写入了条款,外购药的保障是比较稳定的。

特点3:费率可调

百万医疗险的产品价格也不贵,再加上医疗费还会通胀,一旦后期理赔太多,保险公司很可能亏本,医疗险就可能大幅涨价。

为了保护消费者,监管要求:保险公司要推出长期医疗险,条款必须写明“费率可调”,也同时对保险公司调整价格做出了限制。

保险公司想要调整保费,必须要符合监管的这四大要求,这些要求非常严格,也正能限制保险公司不能随意涨价。

除此之外,医享无忧对于疾病紧急、危重情况下的就医,可以不受医院的限制,这样可以避免理赔上的纠纷。不过在病情好转后,还是需要去二级及以上公立医院。

举个例子,被保人突发交通意外,被送去了距离比较近的私立医院,原本私立医院不符合医院要求,但有这一条规定的话,医疗费也能报销,对我们就很友好。

11月热门产品推荐:

3.迪士尼归来游客称自费隔离要6千!新冠隔离津贴报销多少钱?推荐!

如果您还有相关内容需要了解,请点击下方“免费获取方案”或右侧“在线咨询”,无论是否投保都会有专业保险顾问免费为您服务,最高省30%!