每年最高省30%

周五,银保监会发布了一项通知互联网保险新规,引起了一阵讨论热潮,一时间各种消息满天飞。

有同事也深受其扰,说自己妈妈天天被代理人洗脑:再不抓紧买保险,明年1月1号前就要全部下架了……

这究竟是怎么回事?这项新规真的会导致大批保险下架吗?对我们消费者有哪些影响?

这项新规实施后,保险市场将会发生大变化,无论对消费者,还是保险公司,影响都非常大。

话不多说,先来看看对我们普通消费者来说,新规有什么利好消息。

1、互联网保险不在销售区域,也能买了

此前,银保监会只允许意外险、定寿、普通型终身寿在全国范围内卖。而医疗险、重疾险等,必须要在有分支机构的地区销售。

而这次的新规规定,只要保险公司符合条件(具体条件在第二、三部分讲),即便没有分支机构,也能在全国范围内卖。

也就是说,以后网上大多数保险,即便不在投保地区,我们也能买。

但百万医疗险、惠民保、意外医疗等保险,还是要求当地有省级分公司,或与其他符合条件的保险公司或中介机构合作,才能买。

总的来说,这个变化是新规带给消费者最大的好处,大家再也不用因为不在投保地区,而错失好产品,买了也不用担心赔不了了。

2、买互联网保险产品,服务更好了

大家在网上买保险,总是会担心服务没有保障。

对于这点,新规也有详细的约定,我们整理了几个大家关心的点:

咨询接通率不得低于95%:保险公司要提供无间断在线服务,打电话或者在线咨询客服,不能经常接不通或没人回应。

核保确认时间不超过1天:收到全部投保资料后,保险公司在1天内要通知投保人。

理赔时效不超过30天:申请人报案后,要准备哪些材料,公司1天内要给予指导;材料不齐的,2天内通知申请人补齐;赔不赔?赔多少?6天内要给结论,最长不超过30天。

退保时效不超过3天:投保人在网上申请退保后,1天内要给出核定结果,最长不超过3天。

所以,以后在网上买保险,就不用担心理赔时效太慢、客服回应不及时等问题了。

除了上面两个好处,新规对保险公司、保险产品都做了一些规范,会对我们产生什么影响?我们接着往下看。

以前,对于哪些保险公司能在网上卖保险,能卖哪些保险,监管没有具体的规定。

但新规公布后,将有部分保险公司不符合在网上卖保险的要求,我们下面来详细分析。

1、这些公司不能在网上卖保险

哪些公司能在网上卖保险,具体要满足以下5个基本要求:

我们翻了市面上的人身险公司,发现大部分保险公司都没问题,只有几家没有满足要求。比如百年人寿、前海人寿、富德生命、珠江人寿、渤海人寿、君康人寿、合众人寿、小康人寿等。

我们以百年人寿为例,它最新的两个季度风险综合评级为B,但前两个季度都是C,不满足连续四个季度风险综合评级在B类以上。

大家也不用太担心,即便接下来一段时间,无法在网上买到这几家公司的产品,但只要后续保险公司符合以上基本要求,还是可以在互联网上重新看到它们的身影的。

2、以后只有这几种保险,才能在网上卖

保险公司到底能在网上卖哪些保险?新规有严格的限制:

这意味着,以后我们还是能在网上买到四大险种(意外险、医疗险、重疾险、定寿),以及保十年以上的普通型人寿保险和普通型年金险的。

而且,这些保险必须“长这个样子”:

产品名称必须含有“互联网”三个字。

保一年及以下的产品,如果选择分期缴费,每期保费要一样。这就意味着,那些以“首月0元”为噱头的百万医疗险,以后就不能首月“0”元了。

保一年及以下的产品,预定附加费用率不能高于35%,保一年以上的不能超过60%。

根据这些规定,目前绝大部分在网上卖的产品,都需要在今年12月31日前下架调整,符合以上条件后才可以重新在网上卖。

但总的来说,新规对四大险种影响较小,大部分保险公司也能符合要求,按照新规在年底前完成调整就好。

而与四大险种相比,新规对年金险的影响就大了,一是能卖的年金险种类变少,二是能卖的保险公司不多了。

年金险,简单来说就是前期先交钱,然后在约定时间再领钱的保险,适合手上有闲钱,想要稳定增值的朋友。

1、哪些年金险可以在网上销售?

年金险,可以大致分为以下几类:

新规实行后只有保障期在 10年以上的普通型年金险才能在网上销售,也就是说分红型、万能型和10年及以下的普通型年金险都不行。

比如「和泰人寿金多多」属于万能型年金险,之后这类产品就不能在网上卖了。

除此之外,新规中也提到,网上可以卖保障期在十年以上的普通型人寿保险。而最近很火的 增额终身寿,也属于这类产品。

所以新规对增额终身寿的影响不大,只是能在网上卖它的保险公司变少了。

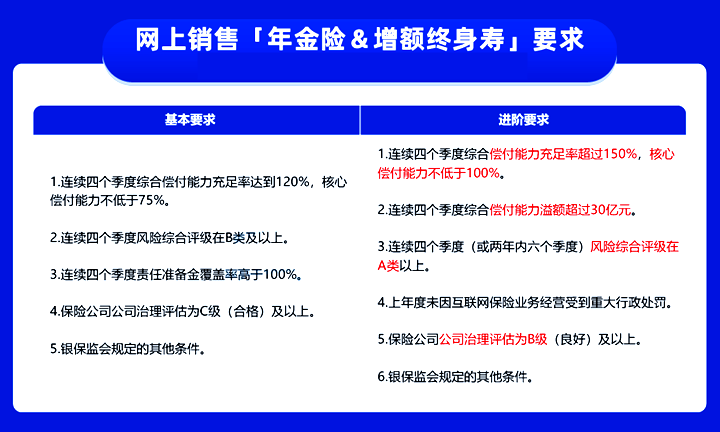

2、哪些保险公司能在网上卖年金险和增额终身寿?

相比意外险、医疗险和重疾险,新规对在网上卖年金险和增额终身寿的保险公司,要求更高。

除了要满足文章第二部分提到的“基本要求”外,还要同时满足以下“进阶要求”:

其中“进阶要求”的1、3、5比“基本要求”的更加严格,同时还要额外满足2、4两个条件,门槛高了不少。

我们翻了几十家保险公司,发现只有20余家公司有可能符合以上的要求,其中大部分是老牌保险公司。

比如平安人寿、中国人寿、太平洋人寿、太平人寿、泰康人寿、人保人寿等。

而目前很多保险公司,可能都不符合新规的要求,就暂时不能在网上卖年金险和增额终身寿了。

对互联网保险新规还有疑问的可以点击免费预约或者免费咨询,无论是否投保都会有保险专家免费为您服务!

更多资讯请点击:国寿2022年开门红虎虎生鑫年金险有什么特色?值得买吗?