每年最高省30%

很多小伙伴看到“护理险”三个字的时候,或许会很惊讶,你放的图片不是理财险吗?为啥是护理险?

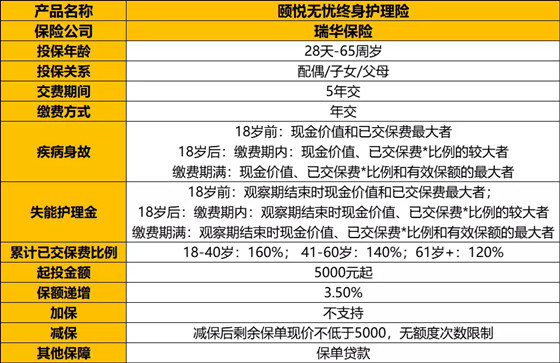

别慌,瑞华颐悦无忧的本质依旧是一款理财险的产品,只不过不同于一般的增额终身寿险,他披上的是护理险的外衣,将增额终身寿的身故全残保险金,改成了身故失能护理金。保障形式改了,但是理财本质是没有变的。

1:最高65周岁,依旧可以选择5年交

目前大部分的增额终身寿类的产品,在65岁的时候,往往就只能选择趸交了,而颐悦无忧依旧可以选择5年交。

2:减保明确写入合同。

像瑞华颐悦无忧这样将“减保”明确写入合同的产品,越来越少,至少不需要担心以后不能减保,给了我们慢慢的安全感。

3:第6年的收益特别突出。

以30岁的男士5年交,年交10万为例:

第6年,也就是36岁的时候,产品就已经回本了。而且第6年的现金价值还不低,达到了56.9万。

总共交了50万,第6年是56.9万,算下来irr=3.26%,这个收益着实也不低了。

所以喜欢短期收益的小伙伴,千万不能错过颐悦无忧。

那么长期利益怎么样呢?

依旧是30岁的男性,年交10万,5年交:

后续瑞华颐悦无忧现金价值依旧是属于整个行业的领先水平。相较于长期利益优秀的利久久,差距也并不大,同样属于目前增额终身寿类产品的第一梯队。

(1)护理比较实用:

年老患病或身故时,侧重于提供护理保障和经济补偿的制度安排,这款产品提供的长期护理,就是指被保人等待期后,经指定的鉴定机构确认,失去保险公司合同所定义的“六项日常生活能力”中4项或以上生活能力,即符合长期护理状态,这就非常实用了。

(2)带有储蓄功能:

它兼具身故和护理保障的同时,还有收益,每年按3.5%的利率增值,保至终身,收益比起同类产品而言,还行。

瑞华颐悦无忧可以算是目前市面上的bug产品,6年的现金价值特别突出。如果是在乎中短期规划的小伙伴,完全可以闭着眼睛买。

同时瑞华颐悦无忧的长期利益也并不逊色目前市面上的顶级产品。

想要具体了解这款产品的小伙伴,可以点击下方“免费获取方案”或“在线咨询”,不管是否投保都会有保险权威专家免费为您服务!

2022国寿开门红保险产品推荐: