每年最高省30%

华夏人寿推出华夏福加倍3.0重疾险,

当然,在银保监会的监管下,保险公司不会出现太大的问题,这是事实。

但是华夏人寿之前的“操作”,确实给到了消费者很大的冲击,让人“不得不防”。

那么下面咱们就来看看2021华夏福加倍3.0这款产品,看看2021华夏福加倍3.0重疾险怎么样?

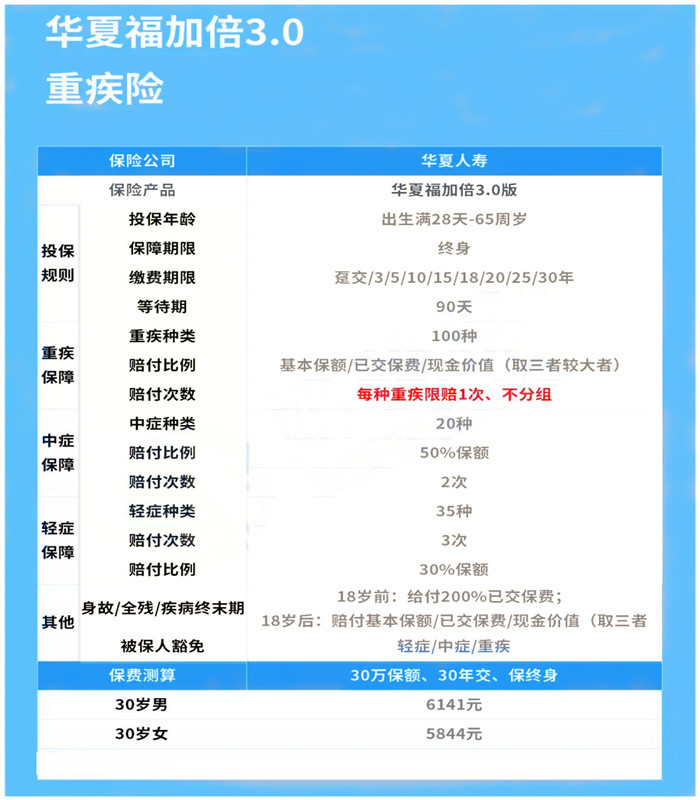

照老规矩,小编还是先上保障信息表,方便大家直接获取华夏福加倍3.0的保障信息。

直接展开分析:

1. 投保条件较宽松,缴费灵活

华夏福加倍3.0的投保年龄为出生满28天-65周岁,

投保年龄范围比较宽广,能覆盖到大部分人群。

它的保障期限为终身,最长缴费期限可选30年,

在为被保人提供终身稳定保障的同时,也能在一定程度上减轻其保费负担,设置还算人性化。

其次,它的等待期为90天,和大多数同类产品差不多。

2. 重疾保障有特色,不限次数赔付是亮点

为何小编前面会认为华夏福加倍3.0重疾险或许能让华夏人寿一雪前耻。

因为它的重疾保障特色十足,属于在巨人肩膀上开辟自己的道路。

华夏福加倍3.0保障100种重疾,且约定每种重疾可赔付1次。

没错!您没听错,是每种重疾可赔付一次,不是重疾赔1次。

也可以理解为华夏福加倍3.0重疾赔付不限次数(不分组)。

具体的赔付金额取基本保额、已交保费和现金价值三者中的较大者。

在这之前,小编也没听说过有不限次数赔付的重疾险;

今了解华夏福加倍3.0,算是开了眼界!

3. 轻症、中症保障也不落下

除重疾保障外,华夏福加倍3.0同样针对轻症和中症提供保障。

条款约定保障20种中症和35种轻症;

中症不分组赔付2次,每次赔付50%基本保额;

轻症不分组赔付3次,每次赔付30%基本保额。

4. 捆绑身故,虽是槽点,但也有惊喜

为什么捆绑身故是槽点?

因为捆绑身故,则意味着保费更贵。

不过由于华夏福加倍3.0保障并不花里花哨,所以保费这一点也算做到了平衡,不算贵。

且它的身故保障约定被保人在18岁前身故保司赔付200%已交保费,身故赔付力度挺大。

经保费测算,在选择30万保额、30年缴费、保终身的条件下,

30岁男性投保华夏福加倍3.0年保费为6141元。

而相同条件下,30岁女性投保年保费为5844元。

重疾不限次数赔付:

华夏福加倍3.0针对重疾不限次数赔付(每种重疾限一次)。

且赔付不分组,保障力度较之普通多次赔付重疾险又上一个台阶。

这一点不仅威胁到多次赔付重疾险的地位,且还指明了重疾险的发展趋势——更多的满足消费者的需求。

从开始之初的纯重疾险,到自带轻症和中症保障,再到多次赔付重疾险,再到如今的不限次数赔付重疾险。

重疾险发展之路也算是一波三折,不过好在得到了消费者的认可。

且重疾险也不忘初心,始终是在朝着利于消费者、满足消费者需求的方向发展。

总结而言,华夏福加倍3.0版最大的亮点在于100种重疾,每种都能赔1次,赔付次数完爆同类产品。

所以华夏福加倍3.0的出现无疑对现有重疾险都将产生冲击。

不过小编相信,这种冲击会是一种积极的影响!

如果您对2021华夏福加倍3.0重疾险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

如需了解平安e生保2022升级版请点击:平安e生保2022升级版么样?

如需了解复星联合优越保2021请点击:复星联合优越保2021怎么样?