每年最高省30%

最近有不少人咨询小编中国人寿重疾险有哪些?值得买吗?今天小编就来说说中国人寿重疾险种介绍,中国人寿重疾险有必要买吗?

现在小编针对中国人寿旗下的重疾险来为大家展开分析,不妨跟着一起来看看!

小编针对中国人寿旗下几款比较热门的重疾险产品,挑选了以下几款为大家进行展开分析,详细内容不妨接着往下看:

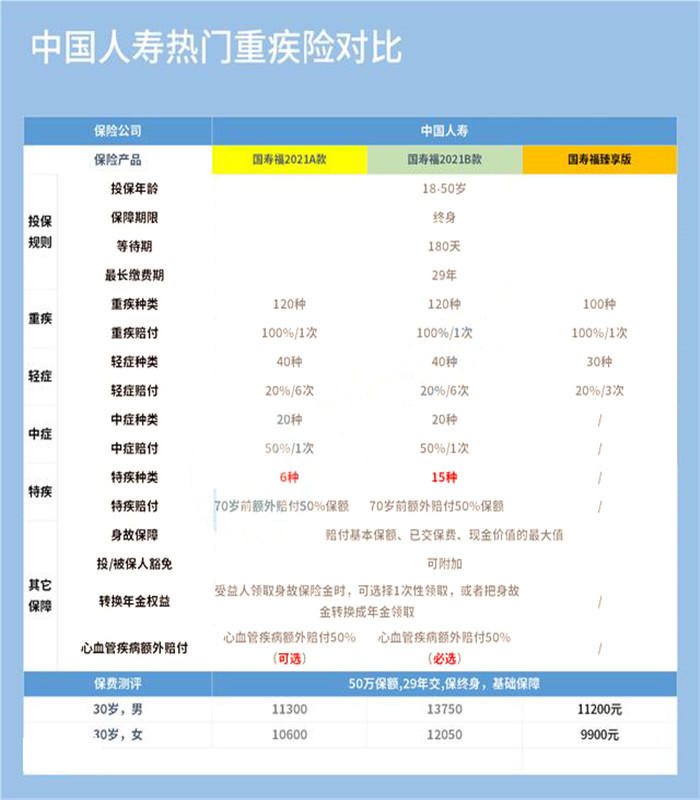

以上几款产品的投保规则都是一样的:投保年龄为18岁到50岁,市面上的主流重疾险最高投保年龄到55周岁,相比之下这几款产品的投保年龄范围比较小。

另外这几款重疾险提供终身保障,等待期为180天。

产品方面,国寿福2021又分为A款和B款,主要区别在于特疾保障和心血管疾病保障,而另一款小编要介绍的是国寿福臻享版。

接下来,关于这几款产品的具体保障内容,我们接着往下看:

1.重疾保障

几款产品的重疾赔付比例和赔付次数都是相同的,赔付100%保额,只赔1次。

2.中症保障

国寿福2021A款和B款都是赔50%,只赔1次,而国寿福臻享版不含中症保障。

3.轻症保障

几款产品的轻症赔付比例相同,都是赔20%保额,赔付次数则不同,国寿福2021赔6次,国寿福臻享版赔3次。

国寿福2021还有特疾保障,70岁前额外赔50%保额,其中A款含6种特疾保障,B款含15种特疾保障,国寿福臻享版则没有这项责任。

4.其他保障

这几款中国人寿重疾险都捆绑了身故保障,赔保额、已交保费和现金价值三者中的最大者。

国寿福2021还有转换年金权益和心血管疾病保障,这些是国寿福臻享版重疾险所没有的。

而国寿福2021A款和B款对心血管疾病的约定有些许不同,前者是可选责任,后者是必选责任,显然A款要更为灵活。

以上就是有关中国人寿重疾险的分析。可以看出,国寿福臻享版的保障比较简单,只含重疾+轻症保障,而国寿福2021的保障要相对全面一点。

新中国建立刚刚20天,为迅速发展经济,经批准成立了原中国人民保险公司。

可以说是中国最早一批保险公司,在时代的发展中,后正式改名为中国人寿保险(集团)公司。

2002年首次入选《财富》“全球500强”企业;2003年,中国人寿成功上市。

2020年,中国人寿的营业收入近1万亿元,保费收入超7500亿元,持续领跑中国金融保险企业。

但是,有人会认为榜单排名和收入只能说明公司实力还不错,但无法判断它是否靠谱。

这不,银保监会综合各项指标,制定了一个判断保险公司是否靠谱的标准:

核心偿付能力充足率不低于50%;

综合偿付能力充足率不低于100%;

风险综合评级在B类及以上。

可以看到,中国人寿的核心偿付能力充足率为266.35%,综合偿付能力充足率为275.16%,风险综合评级为A,远超银保监会的要求。

在行业内有成千上百家保险公司,在这一季度,中国人寿位居前排,居于第6位,是偿付能力充足、风险较小、运转良好的保险公司。

即使2020年新冠肺炎爆发的这一年,中国人寿的主要业务不减反而达到新突破,保费也实现了新高度,这说明中国人寿在关键时候业务上的表现还是很稳的。

中国人寿一直努力分析内外形势和自身条件,坚定要建设成国际一流金融保险集团。

那么,中国人寿作为一个大品牌公司,旗下重疾险到底好不好?

保险,虽不能杜绝风险,但是可以转移风险事件带来的经济压力。

重疾险的作用更是明显,一次性赔付一笔保险金,可以在一定程度上拯救被保人及其家人于水火之中。

而中国人寿历史悠久,实力雄厚,对于理赔,也是果断快速,是个相对靠谱的大品牌公司。

如果您对中国人寿重疾险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

如需了解平安e生保2022升级版请点击:平安e生保2022升级版么样?

如需了解复星联合优越保2021请点击:复星联合优越保2021怎么样?