每年最高省30%

一、2022中国人寿重疾险种介绍,中国人寿重疾险多少钱一年

↓

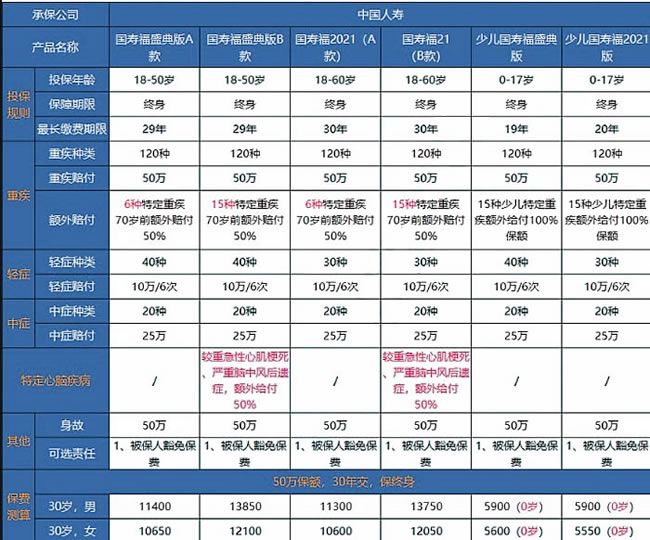

从上面可以看出,国寿福系列的产品都是“终身+身故”的形式,即使没有患病,身故也能赔钱,但是,这种类型的重疾险产品都非常贵。

1、从保障上看

国寿福每个版本都有重疾、轻症、中症保障,并且还有特疾额外赔付,保障基本上能满足大家的需求。但是从赔付比例上看,它的轻症、中症赔付比例要比市面上其他同类产品低,市面上高性价重疾轻症一般赔30%,中症赔付60%。

2、可选责任

在这6个版本的国寿福产品中,国寿福B款系列有特定心脑疾病为较重急性心肌梗死、严重脑中风后遗症,可以额外赔付50%,这两种疾病属于三大高发重疾,是很实用的,但是,附加这项责任,价格却贵了不少。

另外,恶性肿瘤、心脑血管疾病作为高发重疾,很多重疾险都会提供恶性肿瘤、心脑血管多次赔的可选责任,国寿福这一点保障上有缺陷。

3、从价格上看

30岁男性,50万保额,保费要1万多,价格并不便宜,如果不是特别钟爱大公司的产品,还有很多高性价比的重疾险可以买。

总的来看,国寿福系列产品比较亮眼的地方在于大品牌,但依旧掩盖不住其保障不够全面、价格高等的缺点。如果追求性价比,并不推荐买国寿福;但如果重视品牌的,国寿福可以考虑。

二、2022中国人寿重疾险值得买吗?国寿福盛典版重疾险怎么样?

1、品牌优势明显:中国人寿属于“寿险一个”,是国内保险行业的知名品牌,国内分支机构多,是最多的寿险公司,没有之一,线下连西藏、新疆等偏远地区都有,因此线下服务十分方便,客户购买深入人心;

2、跟随主流:之前的国寿福,就是轻症+重疾一次赔付+身故保障的方式,而新版本的国寿福盛典版重疾险添加了中症保障,并且特定疾病6类翻倍保额,也算是一类进步,更随主流;

3、组合医疗险还可以:国寿如E康悦是中国人寿的王牌,第一年审核,第二年之后不会因为身体健康状况或者理赔过而拒保,整体来说,可信度很高,毕竟国寿的这款百万医疗险投保人数众多,国寿不会轻易中断被保人的权益。

但是基于银保监会发布的《关于规范 短期健康保险 业务有关问题的通知 (征求意见稿)》,条款中明确短期健康险应该有“ 非保证续保 ”的明确表述,国寿如E康悦会不会停售有待考验,但是这是银保监会短期医疗险的大洗牌,理论上会走集体条款升级,对续保没有实质性的影响的风格。

4、附加条款很给力:新添加特定6类,70岁前多赔1.5倍保额,还可以附加责任二,癌症多次赔付,间隔3年,赔付100%保额,实用性增加。

5、有利于大龄人士:大龄人群投保,有可能会出现保费倒挂的现象(就是累计保费超过基本保额),但是这款产品在保费、基本保额、现金价值取大者,就不会存在亏本,更有利大龄投保人群。

如需了解2022年太平洋重疾险产品请点击:太平洋金福合家欢重疾险

如需了解2022年重疾险产品请点击:达尔文6号重疾险

如果您对国寿福盛典版重疾险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!