每年最高省30%

投保后女性最早55岁、男性最早60岁开始领取生存年金,可以按月或者按年领取,保证20年领取,此外,它还可以对接养老社区,享受高端的养老服务。

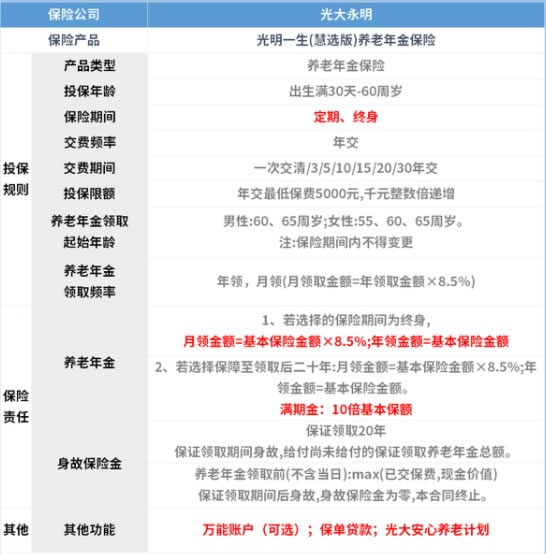

一、光明慧选养老年金险怎么样?条款解析

↓

可以看到,除了基础的养老金保障,这款产品还有诸多保单权益,可以更灵活支配资金。

下面,我们来详细解析一下:

(1)养老金保障

这款产品的养老年金保证领取年限为20年,开始领取年龄分为55岁(限女性)、60岁和65岁。

养老金领取方式分年领和月领,年领金额为保额,月领金额为保额×8.5%。

(2)身故保障

如在首个养老金领取日前身故,则赔付已交保费和现金价值中的较大者;

如在保证领取期间内身故,赔付尚未领取的保证领取的养老金;

如在保障领取期后身故,保险公司不再承担给付身故保险金的责任,合同终止。

(3)万能账户

可搭配万能账户——光大永明增利宝(尊享版),保底收益3%,今年7月结算利率为4.85%,把钱划入万能账户,可以让收益一直滚雪球。

(4)养老社区

满足一定保费条件,可对接光大养老社区,具体条件如下:

单张保单总保费≥30万,旅居;

单张保单总保费≥70万,长居;

单张保单总保费≥100万,长居+旅居。

保费达到对应标准,还可享受光大爱客户尊享服务体系,体验更高端的养老服务。

(5)保单贷款

在这款产品中,投保人可申请最高现金价值净额80%的保单贷款,每次贷款期限最长不超过 6 个月。

比如说,保单的现金价值是20万,那就可以从保险公司贷款16万。

(6)减额交清

如果出现资金困难,无法负担保费了,可以和保险公司申请减额交清,保险公司就会从保单的现金价值中,扣除所欠的保费,交给保险公司,不过保额也会相应的减少,合同是继续有效的。

(7)加、减保

如果以后有了更多闲置的钱,可以申请追加保费,让未来获得更多的收益。

如果遇到结婚、买房、孩子上学等急需用钱的情况,也可以选择减保,取出一笔钱先花着,账户里剩下的钱也不耽误,还会继续增长。

二、光明慧选养老年金险值得买吗?领多少钱

光明慧选养老年金可选55(限女性)60/65岁领取年金,那不同年龄领取,能领多少钱呢?

举个例子:

30岁的A先生,买了一份光明慧选养老年金,选保到终身,每年投入10万元,投入三年,基本保额为46500元。

年金领取的步骤如下:

步骤 ①:30岁:王先生每年向年金账户投入10万,投3年,累计投入30万。

步骤 ②:领取养老金:

1、60岁领取,每年可领取基本保额,46500元,领至终身,保证领取到80岁。

2、65岁领取,每年可领取基本保额,58000元,领至终身,保证领取到85岁。

每年返还的年金如果不领取,可以搭配万能账户,按照实际的结算利率进行二次增值。

划入万能账户后,如果急需用钱,又还没到领养老金的时候,可以通过减保的方式,取出一部分钱(现金价值),不过前 5 年会收取手续费,前5年的手续费依次为5%、4%、3%、2%、1%。

以上为案例演示,具体以条款/实际情况为准!

如果您对光大永明光明慧选养老年金险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!