每年最高省30%

招商信诺上线了一款名为和瑞一号的产品,不少看到消息的小伙伴都纷纷咨询小编和瑞一号是什么保险,招商信诺和瑞一号终身寿险怎么样?

这些问题咨询的人还不少,也有人直接问到根上——招商信诺保险靠谱吗?

既然大家有这么多问题,下面小编就来评测一波。

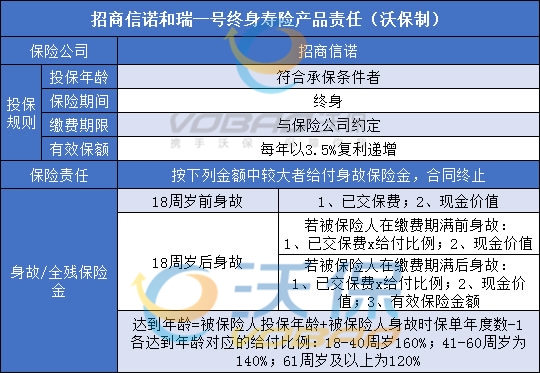

尽管和瑞一号刚上线,有些资料可能还不完整,但是小编还是根据它的宣传资料做了表格,如有出入,以投保界面和保险条款为准:

从表格中的内容其实可以看出和瑞一号是一款典型的增额终身寿险产品,想要了解更多增额终身寿险的知识,可以前往这里:

下面我们来看看和瑞一号的保障内容细则:

1. 投保规则

招商信诺和瑞一号终身寿险的投保年龄为0-65岁,可以满足大部分人群的保障需求,而且这款产品可以一步提供终身保障,比较稳定。

这款产品的投保职业为1-5类,高危职业人群跟这款产品无缘。

不过招商信诺和瑞一号终身寿险缴费方式比较灵活,可以选择趸交以及年交,年交可以选3/5/10年,投保人可以根据需求选择合适的缴费期限。

不过这款产品的趸交和年交的投保门槛不一样,趸交最少需要50000元,而年交则为10000元/年。

而且小编前面说了这是一款增额终身寿险,它的保额是按照3.50%的比例增长,

所交的保费越高,意味着初始保额越高,可以在更短的时间内获得更高保额,给被保人更充足的保障。

2. 基本保障

招商信诺和瑞一号终身寿险主要提供身故/全残保障,这个跟主流的增额终身寿险基本一致,它的赔付跟被保人的年龄以及缴费所处的阶段有关。

那么招商信诺和瑞一号终身寿险具体身故/全残保障如何呢,我们一起看看:

被保人如果在18周岁前不幸身故/全残,将获得现金价值或者已交保费两者中的较大者作为保险金;

缴费期内:赔付现金价值或者已交保费与相应系数的乘积,取两者中的较大者;

缴费期满:赔付有效保额、现金价值和已交保费与相应系数的乘积,取三者中的较大者。

上面提到的相应系数约定如下:

(1)18-40周岁:160%;

(2)41-60周岁:140%;

(3)61周岁级以上:120%。

同时招商信诺和瑞一号终身寿险还支持减保、保单贷款,这两个都可以在相关人员需要资金时,提供一笔资金,摆脱资金短缺的困境。

如果投保人因为资金问题,无法继续缴费,可以选择降低保额或者减额缴清,减轻缴费压力。

1.增额

固定3.5%利率,终身保证复利增值。在利率下行的大趋势下,提前锁定收益无疑是明智之举。

并且这个3.5%复利是明确写在保险合同里的,不会因为外界因素而改变。

2.终身

招商信诺和瑞一号终身寿险的现金价值也是非常灵活的,如果中间想要用钱,随时可以通过保单贷款等方式领取。

最多可以贷出当年现金价值的80%。

3.安全

招商信诺和瑞一号终身寿险是保险产品,背靠保险公司,有银保监会托底,所以足够安全。

即便某个保险公司经营不善出现财务风险,又有保险保障基金和银保监会兜着,不会影响保险产品的对付,消费者权益有保障,安全性极高

招商信诺和瑞一号终身寿险的保额,每年增长3.5%,也就是只要人还活着,保额就一直增长。

那么,在不同年龄阶段不幸身故,或者急需用钱而退保,能取出来多少钱呢?

举个例子:

如果30 岁的小明,买了一份招商信诺和瑞一号终身寿险。

每年投入5万,总共投入10年,对应的保额为:41.16万。

在60岁的时候,本金翻了两倍多,在80岁的时候,本金已经翻了4倍多。

看完这款产品的内容,可能有人觉得不错,但也有担忧和瑞一号的承保公司——招商信诺保险是否靠谱呢?

下面我们就一起来认识一下和瑞一号的东家是否能担得起理赔大任。

招商信诺保险成立于2003年8月,注册资本为人民币28亿元,远超银保监会规定的保险公司的注册资本要求。

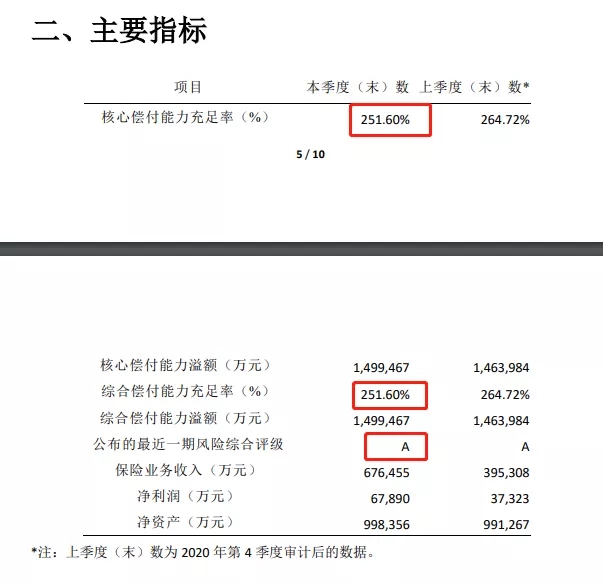

这些只算是招商信诺保险的背景,想要知道它是否有理赔能力还是要看几个关键指标:

(1)核心偿付能力充足率不低于50%;

(2)综合偿付能力充足率不低于100%;

(3)风险综合评级在B类及以上。

上面三个指标是银保监会对保险公司的监管指标,能达标就是合规且短期内经营稳定的公司,我们看看招商信诺是否达标:

从表格中可以看到,招商信诺保险核心偿付能力充足率和综合偿付能力充足率都是251.60%,都是符合监管要求的。

且风险综合评级为A,也符合监管要求,说明保险公司短期内不存在较大经营风险,可以应对极端情况。

总而言之,招商信诺和瑞一号是一款增额终身寿险,保额可以随着时间的推移而增长,虽然保障简单,但是保险权益还不少,还是不错的。

而且承保公司招商信诺保险也比较靠谱,可以信赖。

如果您对招商信诺和瑞一号终身寿险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!