每年最高省30%

本次解析的产品是和泰人寿旗下的年金保险:金多多年金保险(万能型)。简单来说,这是一款绝对安全且保证至少有3%月复利的灵活存取的存钱罐(目前实际结算利率在5%左右)。这在未来的低利率周期内,万能险将会是我们必选的一种稳健投资理财方式。

和泰金多多万能险投保规则

1、投保人年龄要求:18周岁至60周岁

2、投被保险人关系:本人、配偶、父母、子女

3、被保险人年龄:28天-70周岁

4、交费频率:趸交

5、保险期间:终身

6、职业类别:不限制

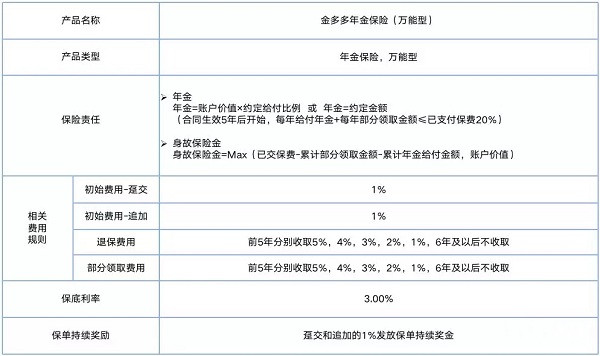

和泰金多多万能险保障内容

1、保险责任:身故保险金

身故保险金=Max(已交保费-累计部分领取金额-累计年金给付金额,账户价值)

2、生效日:签单次日生效

3、保费要求:最低投保保费1000元,追加保费必须为100元的整数倍,无最高保费限制(保费超过二十万,需要上传身份证资料做OCR校验)。

和泰金多多万能险收益效果

具体收益如何,我们用案例来详细测算一下:

大白,30岁,购买了和泰金多多,趸交10万,保障终身。

我们先来看按照3%的保底利率,也就是保证能拿到的收益如何:

我们以10年一个阶段统计一下和泰金多多的账户价值:

40岁:402621元,比本金多了102621元;

50岁:541089元,比本金多了241089元;

60岁:727178元,比本金多了427178元;

70岁:977267元,比本金多了677267元;

80岁:1313365 元,比本金多了1013365元。

和泰金多多的IRR一直保持在接近3%的数值,和保底利率一样,IRR属于复利性质,就是利滚利,利息也会滚入计算收益。不同于银行存款的单利计息,只有本金计算收益。时间越长,两种计息差别越大。

和泰金多多万能险优势所在

1、保底收益3%,收益不设上限

一旦开设和泰金多多账户,终身保底收益为3%,是目前万能型账户的顶配,去年还有3.5%的账户,今年已经消失不见。

曾经恒大人寿的万能账户到达过7.2%的收益,并且维持了两年多的时间,后续降到6%左右。

目前金多多万能账户的实际运行利率为5.25%,随着保险公司投资渠道的放开,未来还是可以期待一下的。即便就这样,也不错了

2、几乎无手续费损失

一般的年金,虽然定价假设为4.025%但是费用非常高,需要10年20年才能达到一个相对可观的收益

金多多账户几乎没有手续费,为什么说是几乎呢,因为开设或者追加投保时,还是会收1%的手续费。但是每笔交纳的保险费,在进入保单账户满5年后的首个保单周年日,按该笔保险费的1%发放保单持续奖金,并计入保单账户。交10000块虽然入账9900,但是五年后这100块会还给你。也就损失了100块的时间价值,很不错了

和泰金多多万能险最终小结

对于不愿意投入大量时间和精力研究,能力和天赋都一般的大多数普通人来说,我们是斗不过那些机构玩家的。还是老老实实,选择一种稳健的投资理财方式,把时间和精力都放在工作上,好好享受生活。这样不失为一种快乐、理想的人生。目前市场上来说,3%的保底收益已经是最高,五年的存取限制,也可以帮助我们年轻人强制储蓄。综合来说,这是我们打理闲钱和让自己财富保值增值的首选方式。