每年最高省30%

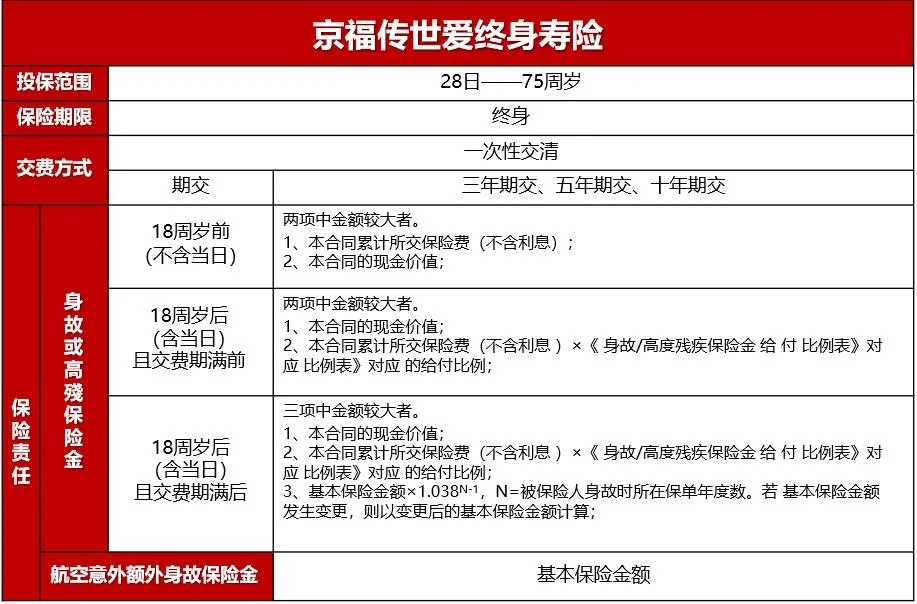

终身寿险,如果要比较优秀,一定离不开它固有的特点,那就是保障高、利益确定、资金灵活支配、航空意外责任、除外责任少。那么京福传世爱终身寿险这款收益如何呢?

1、投保条件宽松,最大初始投保年龄可以到75岁,市场上少有的产品;

2、免体检保额高,成年人上限达到1500万,未成年上限免体检保额600万;

3、产品灵活度好,可以减保、可以贷款,方便资金周转;

4、现价增长速度快,假设我们30岁,5年缴费,第6年的现金价值就已经超越总保费。

5、可以对接信托,总保额>500万,就有资格对接保险金信托;可以将资产或者保单交给专业的人搭理,省心省力,可以按照投保人的个人意愿实现资产传承。

1、延续无分红,利益终身保证

没有分红,利益终身锁定;底层资产配置,不惧长期风险;中期配置,终身规划皆可满足。

2、3.8%保额递增,写入合同

按照保额3.8%递增,明确写入合同;现价紧贴3.5%定额增值;追逐利益极致的同时,责任依然有保证。

3、航空责任延续,保障终身陪伴

额外基本保额赔付,市场稀有责任配置;终身享受,没有限额。

4、减保贷款随需用,个人生活逍遥行

减保领取在投保规则中明示,缴费期内不建议减保;无时间、无次数、无金额限制、减保满足刚需与特定需求的资金流动性全方位需求。贷款利率5.5左右;

5、对接信托1.0:“永享掌控权”

设立费1.5万,账户管理费0.5%,对接北京信托,既省心又放心。

35岁刘女士,给自己打算考虑一份稳健、中长期的储蓄,也可以养老用,万一中间用到钱,所以考虑这份增额终身寿险,相对会更加灵活,也能满足自己的需求;

想着每年交10万,10年交。合计100万总保费,利益演示如下图所示:

保费交完当年就超过了本金,60岁的时候,利益就翻翻,是本金的2倍;

80岁的时候,如果想过个大寿,可以一次性取出来400多万,本金翻了4倍,不但自己过了大寿,还可以给儿孙一部分花,或者给孙子、孙女买上教育金,越老活的会更有尊严!

现在的人们都比较长寿,如果不想领取,100岁领取,领取的金额基本是本金的8倍,这都是确定的利益······

1、养老金规划

在长寿的时代,养老已经成为一个长久性的问题。

我们在退休后收入可能骤降的情况下,还要面临长达几十年的退休生活,这时候,完善的养老金配备就十分重要了。

足够的养老金可以让我们退休之后不再为生计奔波,可以安享晚年生活。

而传世爱长久增值和减保领取的特点,刚好可以为自己的晚年规划长久领取的资金,让晚年生活拥有足够的经济基础。

2、家庭资产增值

传世爱持续复利增值的特性,可以在家庭资产的配置中作为安全稳健、保值增值的部分,除了日常的固定收入外,为家庭增加额外收入。

而且这部分收入相对比较稳定,又不需要投入过多精力,对于追求稳健、长期资产配置的家庭来说,更值得选择。

3、家族财富传承

财富的传承有很多工具,但增额终身寿最为一种可以自动保值增值、手续十分简便又可以根据投保人指定分配财富的方式,能让财富的传承变得更为简单,让财富的持有人花更少的时间和精力。

除此之外,如果配合保险金信托或其他金融工具,还可以实现资产隔离、婚姻财富规划、税务筹划等多种高级作用。

京福传世爱作为一款投保条件宽松、免体检额高,收益稳健、可以灵活减保,能对接保险金信托、功能更为强大的产品,可以成为家庭资产配置中的重要一环。

以上就是对北京人寿京福传世爱终身寿险的测评,如有任何疑问或对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,或者如果您还不知道如何选择保险,我们会有专业人士为您服务。