每年最高省30%

生活,工作的压力越来越重,钱越来越不耐花,工资刚到手,一分钟不到就拿还各种房贷,车贷了。

因此,有许多朋友早早就开始未雨绸缪。如何让手里的钱增值,成了众多朋友格外关心的问题。

很多年轻人开始追求股票,基金等理财产品,但是股票,基金这些还是多少有风险的,如果想要更稳定的收益,多保君建议大家可以考虑一下增额终身寿险。

渤海人寿的前行无忧增额终身寿险,就是一款典型的增额终身寿险。

投保年龄:0~65岁

保障期间:终身

缴费期间:趸交/3/5/10/15/20年交

投保职业:1~4类

健康告知:6条

免责条款:7条

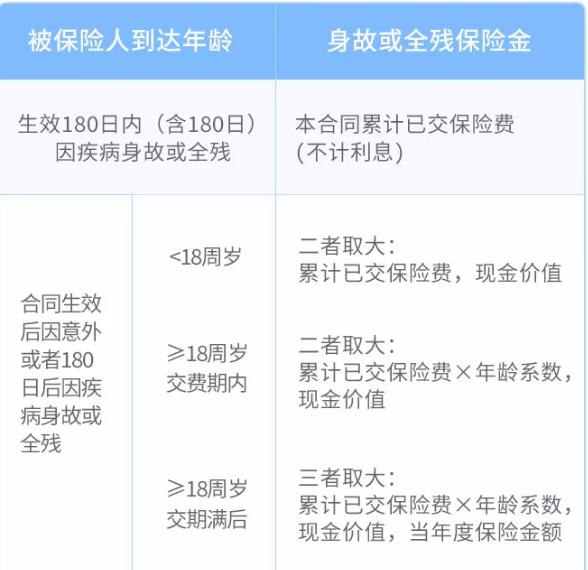

身故/全残保障:

18周岁前身故/全残:已交保费或现金价值二者取其大;

18周岁后且保单交费期满之前身故/全残:现金价值、已交保费×对应的返还比例,二者取最大;

18周岁后且保单交费期满之后身故/全残:现金价值、已交保费×对应的返还比例、当年有效保额,三者取最大。

1.保单贷款:最高可借现金价值扣除各项欠款及应付利息后余额的80%,最长可借180天。

2.保单减保:保单生效满5年后,可以申请减保,每年只能申请一次,减保金额不得高于减保前基本保险金额的20%。

3.保额递增:从第二个保单年度起,年度保险金额按年 3.5% 以年复利形式增加,即当年度保险金额等于上一 保单年度内的年度保险金额×(1+3.5%)。

企业白领王先生今年35周岁,事业小成,有一个11周岁的女儿,即将上初中。

眼看女儿一天天长大,王先生希契为家庭未来做一些财务规划,实现资产管理的同时兼顾风险的可控。

经过一番研究对比,觉得风险低、保单利益确定的增额终 身寿险产品满足需求,并最终选择了性价比较高的渤海人寿前行无忧终身寿险。

被保人:女儿(11周岁)

交费年期:10年交

年交保费:5万元

基本保险金额:429419.5元

王先生认为自己现在的经济条件还可以,而且事业处于上升 期,这份保单是给自己家庭未来经济风险的一份额外保障。

如果未来需要用钱

如果保单仍然生效,可以选择退保(退还保单现金价值)或保单贷款

如果未来不需要用这笔钱

则在自己百年后,由自己的女儿来决定如何处置这笔财富, 可一直持有至她自己百年后以身故保险金的形式传承给孙 辈,让这份对家庭的保障责任最大化,跨越祖孙三代。

王先生的保单利益演示如下:

王先生年满65周岁时,保单仍然生效,

保单现价1185572元,为已交保费的2.37口倍

王先生年满75周岁时,保单仍然生效,

保单现价1672363元,为已交保费的3.3447倍

王先生女儿年满71周岁时,保单仍然生效,

保单现价3327604元,为已交保费的6.6552倍

王先生女儿年满81周岁时,保单仍然生效,

保单现价4693735元,为已交保费的9.3875倍

若王先生女儿91周岁时不幸因故去世

身故保险金受益人将获得6620162元身故保险金,为已交保费的13.2403倍。

渤海前行无忧增额终身寿险收益还算可以,但是回本时间相对较长,仅支持保单贷款、减保及减额交清,灵活性很一般。

但是渤海前行无忧增额终身寿险的健康告知比较宽松,如果是身体不好的朋友想要投保增额终身寿险,又没办法通过其他产品的健康告知,还是可以考虑这款。

以上就是对渤海人寿前行无忧终身寿险的测评,如有任何疑问或对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,或者如果您还不知道如何选择保险,我们会有专业人士为您服务。