每年最高省30%

一、选择一款百万医疗险最看重什么?

医疗险是购买保险需求最强的一类险种,同时也是五大险种中投保门槛最严格的险种。

因为医疗险的价格便宜一年只需要几百块,保障高动辄几百万的医疗保障。

所以百万医疗险的健康告知很严格,这是为了控制风险,也为了一款医疗险产品能够持续承保。

因此,投保百万医疗险最关键的在于,能否通过健康告知。最好在专业代理人的指导下进行投保,不然容易出现拒赔的情况。

其次是产品的稳定性,能够持续投保。一般来说可以从这几方面判断:销量是否足够大、是否有足够多的健康体加入、定价是否合理、承保公司条件等等。

然后是医疗险的保障内容,报销比例、保额、免赔额、医疗垫付、绿通服务与增值服务等。

二、9月百万医疗险推荐买哪款?2021百万医疗险怎么买划算?

↓

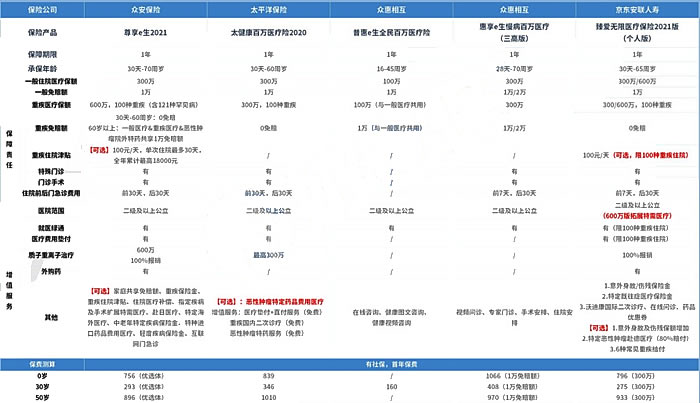

·众安尊享e生2021:投保年龄广、保额高

众安尊享e生升级到2021版,投保年龄范围相比过去,扩展到70周岁,给到老年人投保机会;报销保额最高600万,保障也非常全面,

除了基础保障之外,增加了不少可选责任和增值服务,例如家庭共享免赔额、重疾保险金等,想要获得更全保障的朋友,可以选择附加上。

30岁保费只用293元,价格一如既往地亲民。

·太平洋太健康2020:基础保障扎实、健康告知宽松

大公司太平洋的这款产品,除了一般医疗和重疾医疗保障,特殊门诊、门诊手术、住院前后门急诊费用、质子重离子等保障都有,基础保障比较扎实。

更重要的是,太健康的健康告知只有4条,乙肝、1级高血压都能直接投保,对部分带病投保人群比较友好。

·惠享e生慢病百万医疗:投保门槛低,慢病人群专属

这款是本月新上榜产品,专门为慢病人群设计,按照不同的慢性病分为三个版本:三高版、肝病版和肾病版。

不同版本的投保年龄有所不同:三高版最高投保年龄到70岁,肝病版和肾病版最高到60岁,

报销比例也有不同,但保障内容基本一致,涵盖一般住院、重疾住院和特殊门诊等。

还有丰富的增值服务,包括视频问诊、专家门诊、手术安排、住院安排和重疾绿通。

不过它最大的亮点还是投保门槛低,

例如1级、2级原发性高血压、2型糖尿病、大三阳、慢性肾病1期等,符合要求都能投保。

身体状况欠佳的朋友,如果买不到保障更好的医疗险,可以考虑这款产品,而且它三高版最高可以接受70岁的老人投保。

·普惠e生全民百万医疗险:健康告知宽松

与其他产品相比,这款产品的保障较为简单,只有基础的癌症住院医疗和普通住院医疗保障。

不过它的健康告知只有1条,十分宽松,

仅问询了癌症、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化这几类疾病及器官切除术。

像乙肝大三阳、肾结石、肺结节这些容易被百万医疗险拒之门外的疾病都有机会投保。

·京东安联臻爱无限2021版:保障特定既往症、免赔额可减少

这款产品的保障和e保无忧2020很相似,可选不同保额投保:300万/600万,600万保额覆盖的治疗费用更高、保障力度更大,

且还有公立医院特需医疗费用补偿,一般医疗险不报销的公立医院特需医疗它也能报销。

除此之外,它有一个市场上独一无二的保障:特定既往症医疗保险金。

一般医疗险对有既往症的投保人审核较严格,更别说保障既往症,一般都会除外或拒保。

但臻爱无限2021不仅对甲状腺结节、乳腺结节、肾结石、子宫肌瘤等特定既往病症放宽核保条件;

而且,如果被保人在保障期内复发约定的既往病症且满足条件,这类疾病的治疗费用能报销50%。

同时,女性朋友特别高发的甲状腺疾病和乳腺结节还能0免赔,降低这类高发特疾的理赔门槛。

如果连续投保3年内都没有出险理赔,之后再投保,免赔额可降至5000元,进一步降低获赔门槛。

有特定既往病史的朋友,不妨从臻爱无限2021获得更全面的保障。

如果您对百万医疗险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!