每年最高省30%

投保规则

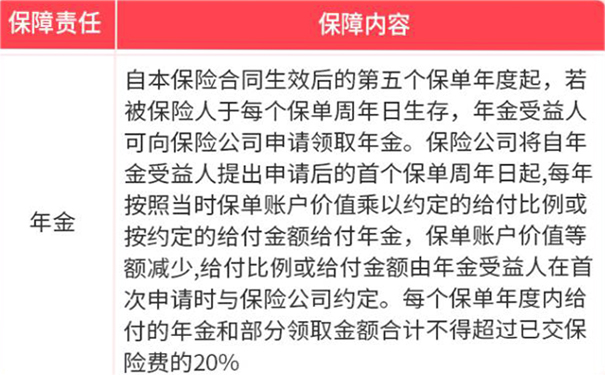

保障责任

和泰金多福万能年金险作为一款年金险,主要的保障就是年金的领取,而每年可以领取的年金等于账户价值*约定给付比例/年金也就等于约定金额。

并且从合同开始的5年之后,每年给付年金+每年部分领取金额不能超过已支付保费的20%。在身故保障方面,身故的赔付等于已交保费-累计部分领取金额-累计年金给付金额或者是保单现金价值中的较大者。

在投保规则方面,如果是趸交那么保费最低需要有1000元,并且追加保费最低为100,超过的部分也需要按照100元的整数倍递增。

如果保费超过20万元,需要上传身份证做OCR校验,不过没有最高保费的限制。在缴费的时候,不论是趸交还是追加,都需要缴纳1%的手续费。

在后续如果需要退保,前五年分别需要收取5%-1%的手续费,在投保6年之后退保不需要收取手续费。

一般来说,市面上的年金险的形态都是年金账户(主险)+万能账号(附加险),规则一般都是:

主险有一个起始领取的年龄或者是年度,在起始领取开始,如果选择不领取,这部分的年金就可以投入到万能账户里来二次复利增长。

如果可以领更多的钱,没有人会不愿意,所以大家选择年金险的时候,都很在意万能账户的收益如何。

和泰金多福就像是一个会增值的存钱罐,首先先投一笔钱进去,然后开始计算收益;收益的计算方式是,根据官网公布的当下的结算利率来计算,每月结算一次,根据计息天数以复利计算;

而和泰金多福和金多多一样,保底计算利率是3%,也就是说,无论结算利率变成什么样子,最低都有3%的利率;而和泰金多福现行的结算利率是5.25%,以后是会产生变化的,但是最低不会低于3%。

举个例子

某先生30岁,趸交10万(中途不领取)

以保底利率3%来计算的话:

40岁的时候全部领取:134207元,约13万;

50岁的时候全部领取:180363元,约18万;

60岁的时候全部领取:242393元,约24万;

70岁的时候全部领取:325756元,约33万;

80岁的时候全部领取:437788元,约43万;

以中档利率4.5%来计算的话:

这是保险公司给出的一个预估值

40岁的时候全部领取:154990元,约15万;

50岁的时候全部领取:240695元,约24万;

60岁的时候全部领取:373792元,约37万;

70岁的时候全部领取:580488元,约58万;

80岁的时候全部领取:901480元,约90万;

而现在的结算利率是5.25%,并不是固定的,结算利率每个月会在保险公司的官网公布,信息透明。

规则透明简单没有猫腻,而且保底收益锁定,有合同保障,很适合那些喜欢储存理财的人,不用懂什么理财知识,就可以理财。

和泰金多福,保底利率3%,现行结算利率5.25%,最低1000起投,门槛低,条款简单透明无隐形收费。

和泰金多福和金多多一样是一款收益很客观的万能型年金,的确值得购买。与其把钱放在利率超低的活期余额宝里,还不如放在这样子的万能账户里。