每年最高省30%

定额给付是指保险公司根据保险条款约定,针对符合给付条件的出险被保险人,一次性给付合同约定的保险金,这个保险金与被保险人治疗花费没关系。

一般重疾险都属于定额给付型,一旦初次确诊保险合同保障的疾病,保险公司就会赔付保险金,可实现先理赔后治疗。

另外,虽然大部分医疗险属于费用报销型,但也有定额给付型医疗险,具体以保险合同约定为准。

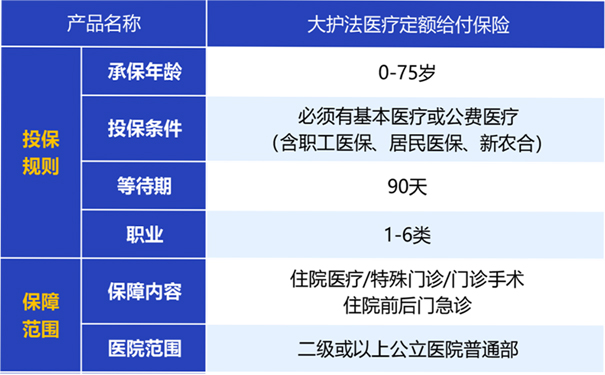

基本信息

整体看下来,大护法 保障还不错,不限病种,符合下面的条件就能赔:

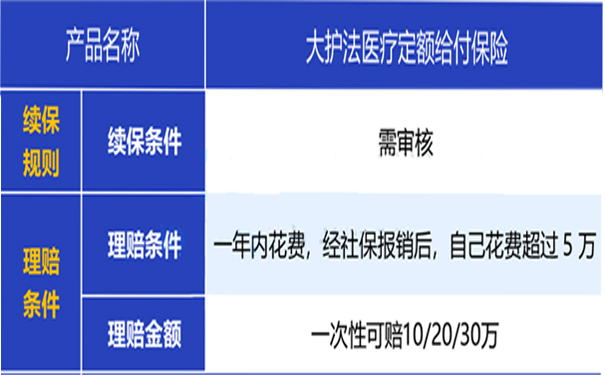

只报社保内费用:

社保外的花费是不保的,比如社保外的自费药。

自己花费 5 万:

经过社保报销后,无论是住院前后门急诊、还是特殊门诊,只要是自己花费的部分超过 5 万,就能申请理赔。

此外大护法还有三个亮点:

亮点1:投保年龄广

市面上大多数的百万医疗险最高投保年龄在 65 岁左右,重疾险在 60 岁左右。

而大护法,可投保年龄宽泛,最高 75 岁前都可以投保。

亮点2:健康告知较宽松

市面上大多数百万医疗险,都会问到高血压、近 2 年体检异常等。

大护法健康告知比较宽松,不问询原发性高血压、2 型糖尿病等慢性疾病,也没有询问近 2 年的体检异常。

不过还有一点需要提醒大家,这款产品对投保前患有的既往症,等待期内罹患的疾病或等待期内检查但在等待期后确诊的疾病都是不赔的。

亮点3:价格便宜

不管是与同类型产品对比,还是与一年期重疾相比,大护法价格都很便宜。

适合人群:

身体不太好的朋友:比如有 2 型糖尿病、原发性高血压等,买不了医疗险、重疾险,那就可以买份大护法做保障。

60 - 75 岁高龄老人:很多人想给父母买重疾,但父母的年龄买重疾险,价格比较贵,可以考虑买大护法来替代。

想要加保的朋友:已经配齐了医疗险、重疾险,还觉得保障不够的朋友,也可以用大护法来加保,这样保障会更全面。

此外,只要 有社保 就能购买大护法,比如新农合、职工医保、居民医保。

大护法医疗定额给付保险提供的保障为住院、特殊门诊、门诊手术、住院前7天后30天门急诊医疗,社保内费用经社保结算后,自费超过5万,保险公司一次性赔付保额,投保时可选保额10万、20万、30万。

另外,这款医疗险交一年保一年,等待期为90天,疾病保障需等待期后发生保险公司才赔付,等待期内属于保险公司的免责范围。