每年最高省30%

熟悉如意尊2.0的小伙伴也应该察觉到了,如意尊3.0的产品形态与如意尊2.0的相差不大。

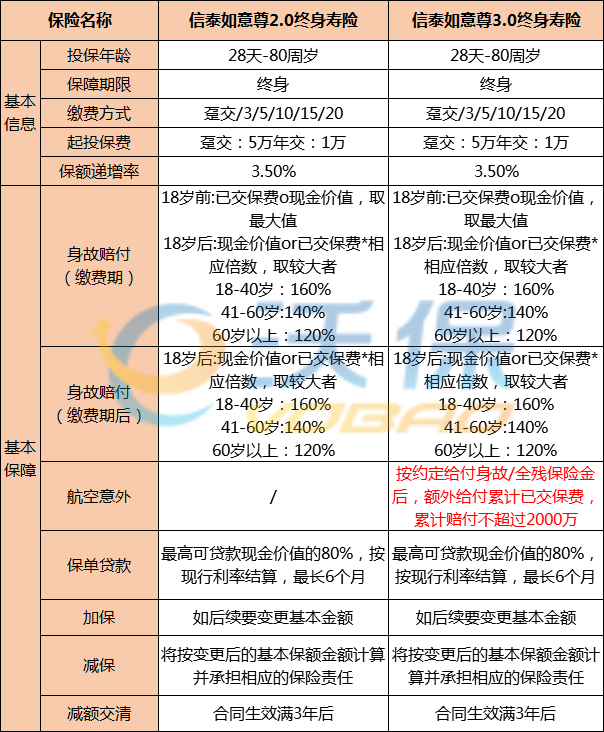

跟如意尊2.0相比,主要有两个地方不太一样。一个是缴费期、另一个是航空意外身故/全残责任。

投保年龄和上一个版本一致,也是28天到80周岁,对老年人友好,80岁以下都可以获得保障。

保障期限为终身,保障期限越久,被保人得到保障的时间就越长,

对于增额终身寿险来说,在不退保的情况下保障时间越长获得的收益也就越高。

如意尊3.0的缴费年限选择更多,与上一代相比增加了15年/20年两个交费年限,

选择更加多样,较长的缴费年限能缓解经济压力。

不过需要注意的是,趸交和年交费用起付金额不同,趸交5万起交,年交则是1万元起。

作为一款增额终身寿险,顾名思义它的保额会增长,年增比例为3.5%

保障责任:

如意尊3.0的保障责任有两条:身故保障和航空意外保障。

这款保险的身故保障力度还算不错,但也要分具体情况,不同情况赔付不尽相同。

缴费期:

若被保人在18岁前不幸身故,则赔付已交保费or现金价值,取较大值。

如果是18岁后,则是现金价值or已交保费*相应倍数,取较大者。

缴费期后:

被保人不幸在18岁后身故,则赔付现金价值or当年度有效保额or已交保费*相应倍数,取最大者。

不同年龄段对应的赔付倍数也不相同:

18-40岁:160%;

41-60岁:140%;

60岁以上:120%。

航空意外身故:

航空意外身故保障是如意尊3.0新增的,之前的版本没有类似的保障。

按约定给付身故/全残保险金后,额外给付累计已交保费,累计赔付不超过2000万。

值得一提的是,航空意外保障是在身故意外基础上进行赔付的,在完成身故赔付后,还可以额外赔付累计已交保费。

除以上保障外,如意尊3.0有许多保险权益,如保单贷款、加保、减保和减额交清等。

能很好地为消费者提供短期的资金缓解经济危机,

减额交清则可以在投保人经济紧张时降低缴费压力。

从内容变化上看,如意尊3.0缴费更加灵活,新增的航空意外保障给消费者增加了多一层保障且力度也不低。

从保额增长上看,保额每年递增3.5%,经过长时间的复利增长,保额将达到较高水平,

是作为财产传承较好的工具,适合有这方面需求的消费者投保。

从表中可以看出,收益部分2.0和3.0的差距微乎其微,收益不错,现价回本也很快,所以可以判断如意尊3.0也是增额寿险里不错的一个产品。

如意尊3.0的身故/全残保障内容是我们比较熟悉的,有以下四种赔付情况:

①18周岁前发生的身故,赔付已交保费、现金价值中的较大值;

②18周岁后缴费期内,赔付现金价值、已交保费*相应返还系数中的较大值;

③18周岁后非缴费期内,赔付现金价值、有效保额、已交保费*相应返还系数的最大值;

④ 航空意外身故/全残:按约定给付身故/全残保险金后,额外给付累计已交保费,累计赔付不超过2000万。

这里的相应返还系数为:18-40岁:160%;41-60岁:140%;60岁以上:120%。

年度有效保额:上一年度保额*(1+3.5%)

除了上述保障,如意尊3.0还支持保单贷款、加保、减保、减额交清。

当被保人/投保人遇到经济困难时,可以通过减保降低保单保费,从而减轻自身的保费压力。

反过来,若资金充裕,也可以通过加保的方式投入资金,增加保单保费,达到理财效果。

另外,凭借保单贷款,被保人/投保人可以向保险公司贷款保单现金价值的80%,最长可贷6个月。

减额交清即被保人/投保人通过减低保额,将现金价值用于一次性缴纳未交保费。

这几项功能都可以很好保障资金的流动性,投保比较灵活。

如果您还想了解更多相关内容,或不知道如何选择适合您的保险,欢迎点击下方“免费获取方案”或是“在线咨询”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障!