每年最高省30%

康乐一生年金不领取的话能进行一定复利,达到一定额度还能拥有入住泰康养老院的资格,不仅适合高净值一线城市人群,还适合追求大公司品牌、看中养老环境的消费者。

投保年龄:30天-64岁,且交费期满不超过65岁

职业限制:1-6类

保障期间:105岁

缴费方式:趸交,5/10/15/20年交

最低保费要求:5000元

健康告知:有

可附加险种:《泰康鑫账户终身寿险(万能型)》、《泰康康悦C款豁免保险费疾病保险》

缴费方式灵活:有五种缴费方式,最长可以20年交,

领取方式灵活:可年领,可月领。

领取年龄灵活:支持55/60/65岁领取

保证领取:根据投保时约定,可以保证领取20年/30年,兼顾养老和传承功能

领取时间长:最高可以领取到105岁,与生命等长现金流,领取金额固定,更安心

身故保额:领取生存金之前,现价和所交保费最高者,领取后按最低保证金额领取

1.收益安全确定

生存保险金每年或每月领取金额固定,明确写在合同中,收益安全有保障。

2.领取灵活

有3种领取年龄(55/60/65周岁)可选,可以根据自己的需求进行选择,领取更灵活。

3.身故有保障

很多朋友可能会担心,万一才领了一两年就身故了,那不就亏大了。其实,大家完全不用担心,这款产品可以自由选择保证领取20年或30年,如果没领够年限就身故了,则会一次性给付剩余养老金。如果是首次领取养老金之前身故,保险公司则会按照累计已交保费与现金价值较大者给付身故保险金。

4. 可附加寿险万能鑫账户

选择附加万能账户后,康乐一生年金险返还的生存金会进入这个账户,不领取的话,可以复利生息,这个账户的保底利率是2.5%,目前结算利率是4.5%,账户领取或是追加保费都很灵活。

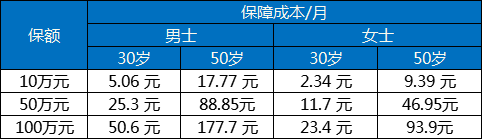

针对账户领取,领取后的保单账户价值余额不低于100元就可以,账户资金可利用价值还是很高的。针对追加保费,犹豫期后可随时追加保费,并且还可以选择基本保额,基本保额越高,保障成本越高。接下来,我们通过不同的保额、年龄和性别,来对比一下保障成本:

由此我们能看出来,保障成本的计算还和投保人的年龄和性别有关,年龄越大承担的风险越高,保障成本也就越高。之所以会有保障成本,是因为鑫账户还提供了身故保障。

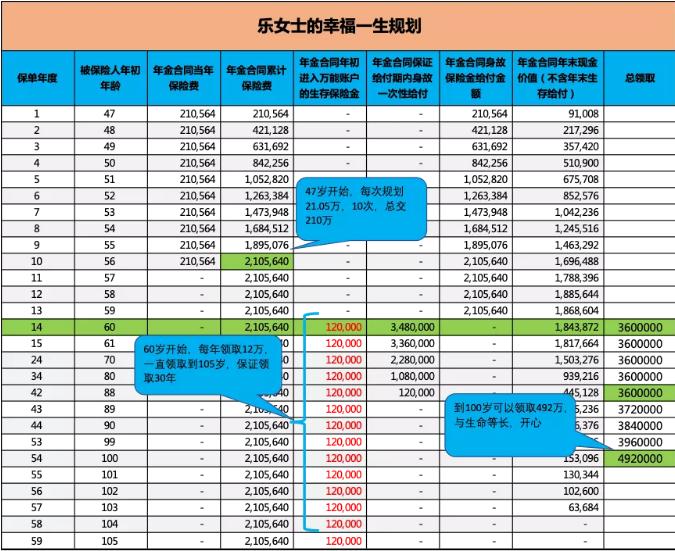

乐女士今年47岁,希望60岁退休后每年能领取12万养老金作为补充,他的爱人康先生为乐女士购买了一份泰康人寿的康乐一生养老年金保险,附加鑫账户终身寿险(万能型),保证领取30年,60岁开始领取,10年交,乐女士也是生存金受益人及身故保险金的受益人,利益演示如下:

通过规划,乐女士年满60岁起,在每个年生效对应日生存,直至105岁,康先生可获得12万元/次的生存保险金,保证给付30年,360万元,如果领取到100岁,共领取了492万,如果乐女士在60岁之前身故,康先生能领取累计已交保费与身故时现金价值二者较大者。

1、乐女士每年领取12万,活多久,令多久,建立了与生命等长的现金流,无惧长寿风险

2、不必担心未来利率降低的风险,固定领取,写入合同,如未来经济宽裕还可以进入万能账户福利,保底2.5%,现运行4.4%利率。

3、乐女士拥有一笔专属自己的养老的资产,不被挪作他用,可以用来补充入住康养社区的费用。

泰康保险作为国内最早在国内布局的公司之一,泰康利用自身保险业务的优势,整合实体养老服务,这正符合了中国养老人群的需求。今天我们就来看一款专注于养老的产品-泰康康乐一生养老年金保险,这是一款真正回归保险本源的养老年金。

以上就是对泰康康乐一生养老年金险的测评,如有任何疑问或对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,或者如果您还不知道如何选择保险,我们会有专业人士为您服务。