每年最高省30%

与传统寿险一样也是以身故作为保障责任的保险,但是增额寿险的有效保额会随时间逐渐长大;从产品性质上,增额寿险与传统寿险的区别远远不止这些;

从功能用途来说,传统的高杠杆定额寿险,可以看作是买了给别人用了,主要是用于身故之后赔付保额;而增额终身寿险,更多可以看作买了是给自己用的,是一种资产稳健灵活储备的保单。

1、人人买的起

横琴传世一号终身寿险交费方式灵活,可短可长,最长可以20年交费。并且,期缴保费1万元起步,门槛非常低,可以大大缓解现阶段的压力,特别适合收入稳定的“打工人”。我一直强调,产品好不好先放一边,买得起是最重要的。

2、后劲十足,时间越长收益越高

以20年期缴费为例,0岁男孩,缴费20年,从第14年开始,横琴传世一号终身寿险现价遥遥领先。

3、可以指定第二投保人

第二投保人有什么用?

举个例子:王先生给现任妻子买了一份寿险,投保人王先生,被保险人妻子,受益人儿子。假设王先生意外身故,那妻子的这份保单怎么办?

被保险人是妻子,妻子依然健在,投保人身故是无法触发理赔的,这份保单将作为投保人王先生的遗产进行分配,假设王先生生前有遗嘱,好办,依照遗嘱分配就行;假设王先生没有遗嘱,那这份保单需要按照法定继承顺序:父母、配偶、子女进行等比例分配。

假设王先生有前妻,那么王先生与前妻所生的孩子也是法定继承人之一,也将参与分配,这样一来,这份保单就会变得非常麻烦,与当初投保的初衷相背离。

如果有第二投保人,比如将王先生现任妻子指定为第二投保人,那么王先生身故之后,妻子直接申请变更投保人,享受该保单的所有利益,省去上述繁琐的遗产分割过程,也无需提供继承权公证书,无需征得其他人的同意。

4、受益人可以指定为非直系亲属

保单生效后,可通过保全变更更改受益人,受益人可指定为非直系亲属的其他人,投保人与被保险人非同一人的,需被保险人本人签字同意后方可办理。

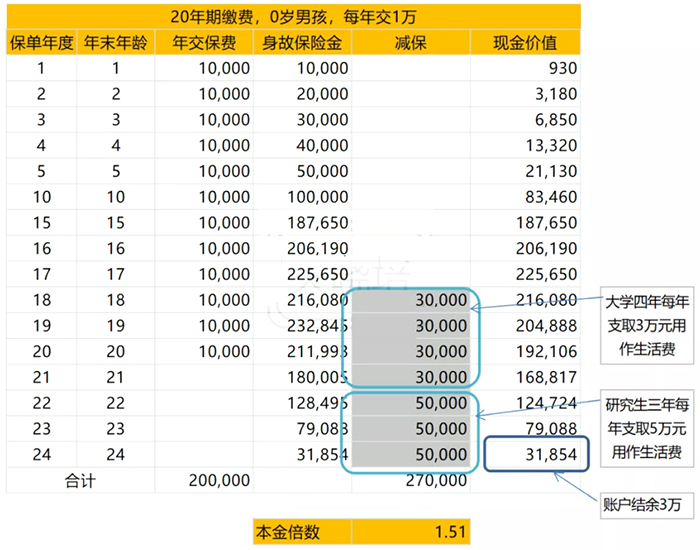

作为一款增额终身寿险,横琴传世壹号非常灵活,可以用作教育金,比如宝宝0岁,存20年,每年存1万,大学时每年支取3万、研究生阶段每年支取5万,孩子研究生毕业,账户结余3万元,可以一次性取出补充求职期间生活费,是不是非常完美?计划书如下:

关于横琴传世一号终身寿险就说到这里了,感谢您的观看,如果您对此感兴趣可以点击“免费获取方案”向我们了解更多哦~