每年最高省30%

可能很多朋友不理解。快返型年金险主要特点就是: 保障期间一般是终身或者100岁、105岁等通常保期开始第5年就可以开始领取,一直领至终身,因为起领时间早,所以就称之为快返型。

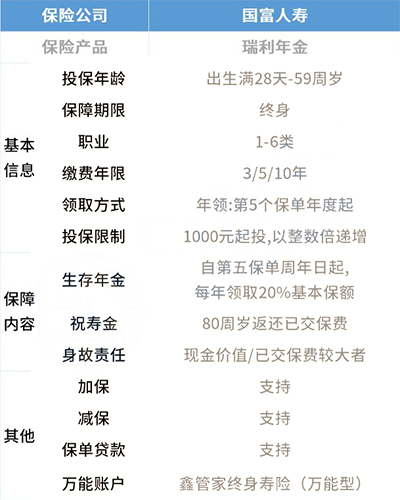

今天小编要介绍的一款快返型年金险,就是国富人寿瑞利年金险,是一款预定利率为4.025%、可附加金管家万能账户为一体的领取时间早、领取金额高的终身快返型年金险。具体情况一起来看看。

1、资金灵活

国富人寿瑞利年金险支持加保、减保和保单贷款,资金运用更为灵活,被保人投保后如果还有闲钱,可以通过加保形式再次投入保费,后期收益更好。

如果遇到急需用钱的情况,也可以通过减保或保单贷款方式获得一笔现金,解决资金短缺问题,也不用向他们借钱,欠其他人的人情债。

2、高寿也有保障

长寿对于每个人来讲或许是一件好事,但是长寿的同时也会带来一些问题,比如养老金不够用问题。

国富人寿瑞利年金险对长寿人群比较友好,被保人80岁时有祝寿金,返还已交保费,被保人除了可以按时领取年金,还能获得额外的一笔保险金,晚年生活更有保障。

3、财富传承多

国富人寿瑞利年金险具有财富传承的功能,投保这款产品时,被保人可以指定受益人,比如把自己的子女作为受益人,等百年之后,他们可以继承自己的财富。

而且国富人寿瑞利年金险传承财富的方式对受益人更有利,按已交保费和身故时合同的现金价值二者中较大者赔付。

4、二次增值有保障

我们在投保了国富人寿瑞利年金险之后,万一能赚更多钱,手上有闲钱了,咋办呢?

放心,国富人寿瑞利年金险可以加保,而且还能附加鑫管家万能帐户,资金实现二次增值不是问题,而且保底利率有3%,收益有保障。

年金险不像其它消费型的险种,它的主要目的是“存钱”,实现财富的增值。为了便于理解,我们可以把瑞利年金险,简单的看作两个资金账户:

举个例子:30岁的张先生买了一份瑞利年金险,搭配金管家,每年投入3万元,连续10年,基本保额为41100 元。那么他的资金增值过程就是以下3个步骤:

【步骤1】

30 - 40岁:张先生每年需要向年金账户投入3万,共计30万。

【步骤2】

生存年金:35岁开始,每年可领取20%基本保额作为生存年金,即8220元/年。

祝寿金:80岁时一次性领取已交保费,即30万 如果不领取,会进入万能账户进行二次增值。

【步骤3】

如果张先生需要用钱:可以从万能账户提钱,前5年会收取手续费,手续费依次为4%、3%、2%、1%、1%。

如果平时有闲钱:也可以投入万能账户,享受增值,不过投入时也要交2%的手续费。

在这期间,如果被保人不幸身故,则赔付已交保费和现金价值中的较大者。

关于国富人寿瑞利年金险就说到这了!感谢您的观看,如果想了解这款年金险的具体收益可以点击“免费获取方案”进行了解哦!