每年最高省30%

月光,成为了很多年轻人的常态。

现在的年轻人生活压力太大了,但是造成这样压力的原因,也是多方面的。开始工作之后的你,是不是也有这样的感觉:每个月的工资不少发,但是一年12个月下来,好像最后一分钱都没有存下来。

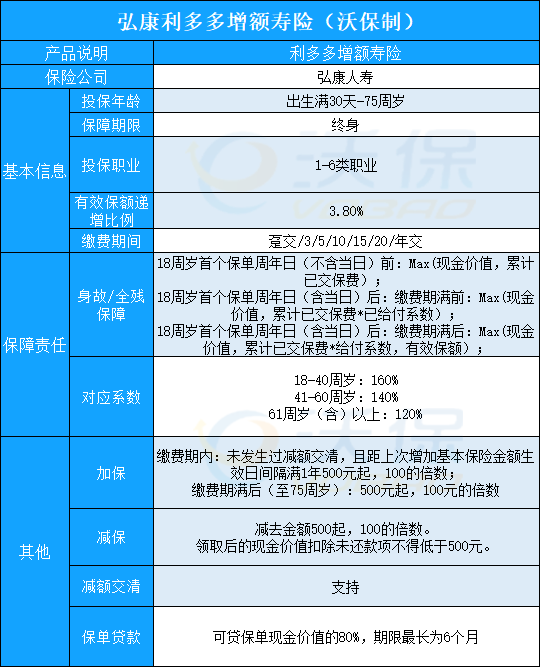

今天就给大家介绍一款可以帮你更好管理小金库的产品——弘康利多多增额终身寿险。

1:安全

利多多,作为一款增额终身寿,属于人寿保险,是目前保险产品里面安全系数比较高的险种。而且每年的利益,在保险合同中,以现金价值的形式,白纸黑字写的清清楚楚。

2:有一定利益

利多多属于长期理财型的保险产品,存续时间越长,咱们最后能拿到的钱就越多,且无任何浮动。

3:强制储蓄

攒钱的时候,最怕的是什么?就是不能够坚持。

弘康利多多多作为一款保险产品,前期如果退保,可是会有亏损的,这个时候我们会不会想一下,会不会心疼我们的损失呢?一年、两年,咱们可不就是把钱留下来了~

弘康利多多终身寿险,它的主要作用是储蓄和理财,次要作用是寿险保障。

产品最大的特点就是:年度有效保额能够按照每年3.8%的复利终身增长,现金价值高,最快四年就能回本!而且支持加减保,使用性非常灵活;同时投保门槛低,限制少,健告仅1条!

1、回本时间快,尤其是短期缴费

回本时间,就是现金价值超过已交保费所用的时间。早一年回本,退保时,本金的损失也会越少。

短期缴费方式下,利多多的回本时间都是最快的,趸交、3年交,都在第4年回本,如果是5年交,在结束缴费当年回本。

2、有效保额终身复利增长

利多多的有效保额复利增长率,白纸黑字写进合同里:第一保单年度的有效保额为基本保额,以后各保单年度有效保额为上一保单年度的年度有效保额的1.038倍!

3、灵活性强,75岁前都可以加保

利多多在75岁前,可以随时加保,每次加保金额500元起,100的整数倍;减保没有年龄限制,也是500元起。如果以后升职加薪了,随时都能再“存”钱进去;就算有一天急用钱,想减保或是退保,也都随意。

我们以30岁人群,每年投保20万,共交5年为例,看看对应年龄段的身故赔付情况:

从图中可以看到:

60周岁时身故/全残,赔付261.4万,是已交保费的2.6倍;

80周岁时身故,赔520万,是所交保费的5倍多;

90周岁时身故,能赔733.6万,是累计所交保费的7倍多;

100岁时身故,赔付金额高达1034.8万,是所交保费的10倍多!

利多多不仅能加减保,而且还凭借着自己优越的现价强势出圈。不仅适合年轻人作为自己强制储蓄的工具,还可以给孩子当教育金、给父母当养老金。普通工薪阶层可以用来实现个人生阶段的需求,高净值客户也可以用来达到自己资产规划的目的。

目前市面上的增额终身寿产品着实不少,但是能够兼顾“收益”、“灵活性”和“回本时间”的或许只有利多多了。

如果您对弘康人寿利多多终身寿险感兴趣,或者是不确定是否适合自己,点击下方“免费获取方案”或“在线咨询”,我们会分配专家免费为您服务!