每年最高省30%

老一辈的人常说:现在的年轻人没吃过苦,生活幸福却不如从前的人坚强。

殊不知,当代年轻人的压力,早已偏移到了房贷、车贷上。加不完的班,干不完的活,而工资增长的速度却远远赶不上通货膨胀的速度。

为此,有许多朋友早早就开始未雨绸缪。如何让手里的钱增值,成了众多朋友格外关心的问题。

追求高收益的朋友,可以尝试股票、基金等高收益的理财产品;追求稳定增值的朋友,不妨考虑一下增额终身寿险。

渤海人寿的前行无忧增额终身寿险,就是一款典型的增额终身寿险。

接下来,小编就带着大家一起来深入了解一下这款产品。

投保规则如下:

承保年龄:30天-65周岁

保障期间:终身

交费期间:趸交/3/5/10/15/20年交

职业限制:1-4类

最低保费要求:趸交1万元,年交5000元

健康告知:宽松

可以看到,前行无忧增额终身寿险,最低投保保额为5000元,最高65岁也能买。

它仅限制1-4类职业人群投保,如果是5-6类职业从业人员,如货车司机、高空作业人员和消防员,无法投保这款产品。

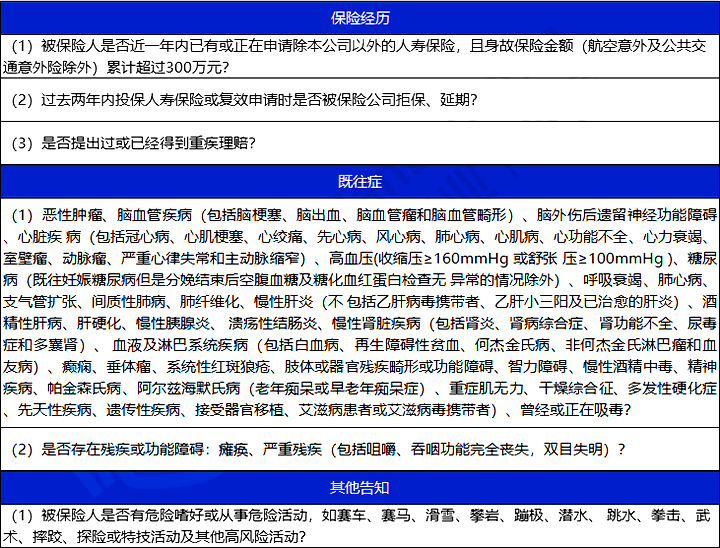

健康告知如下:

可以看到,健康告知只有三条,询问了保险经历、既往症及高危运动从事情况,没有询问被保人当下的不适、症状等情况,还是很宽松的。

接着,我们来了解一下它的具体保障。

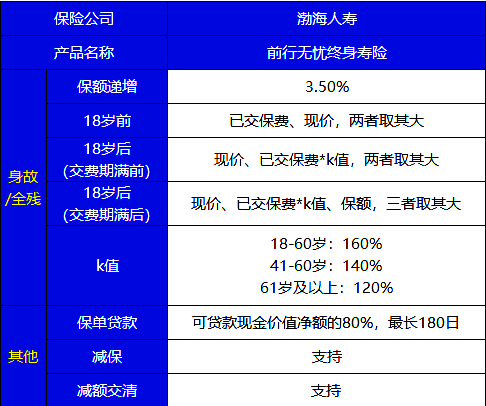

具体如下:

我们来解析一下部分保障:

(1)保单贷款

在这款产品中,投保人可申请最高现金价值净额80%的保单贷款,每次贷款期限最长不超过180天。

比如说,保单的现金价值为10万,那么就可以从保险公司贷款8万。

这里要注意:

当所借金额及利息加上其他欠款及利息达到现金价值的当日24时起,合同终止。

如果遇到了结婚生子、子女教育及赡养老人等需要花钱的地方,这项责任就可以帮上忙,缓解不时之需。

(2)减保、减额交清

未来,如果经济压力增加或有其他需要花钱的地方,可以向保险公司申请减保。按照比例退保,保额降低,保费也会相应地减少,但账户里的钱还会继续增长。

减保金额不得高于减保前基本保险金额的20%。

要是确实交不起那么多钱了,又不想保障失效,可以申请减额交清。保险公司将用现金价值来扣除各项欠款及利息之后,重新计算保额,保额会有所减少,但无需支付续期保险费,保障也还在。

相比退保,这种方式既解燃眉之急,也不至于完全没了收益。

减额交清后的基本保额不低于5000元。

了解完了保障,我们再来看下渤海前行无忧增额终身寿险的收益怎么样。

渤海前行无忧增额终身寿险保额每年增长3.5%。

意味着,只要人一直在,保额就会一直增长。

那么,在不同年龄段身故或退保,可以取出多少钱呢?

我们用一个例子来说明一下。

30岁的刘先生,给自己投保了渤海前行无忧增额终身寿险。

每年投入10万,总共投入3年,对应的保额为28.98万。

具体收益如下:

可以看到,这款产品在第7年才回本,回本时间是比较长的。

在60岁时,本金翻了2倍多。在80岁时,本金翻了5倍多。

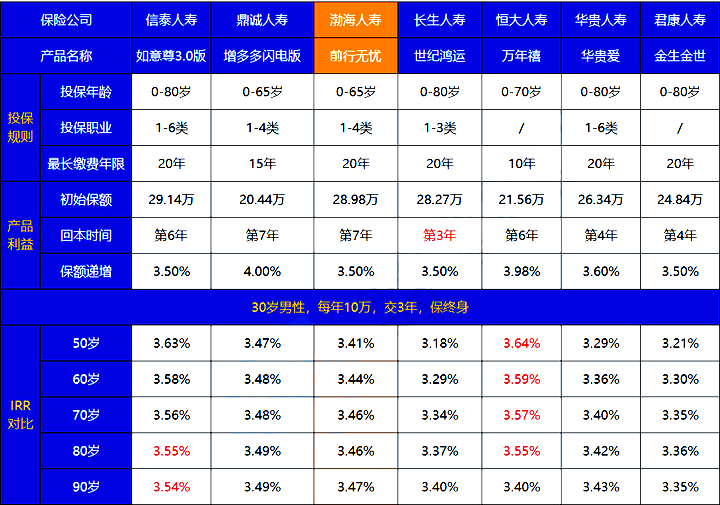

最后,我们来看一下,这款产品于其他增额终身寿相比,收益究竟怎么样。

具体如下:

直接说结论:

渤海前行无忧增额终身寿险收益还可以,支持保单贷款、减保及减额交清,灵活性还可以。

而且,它的健康告知比较宽松,身体不好的朋友如果想要投保增额终身寿险,又无法通过其他产品的健康告知,可以考虑这款。

最后,我根据大家的不同需求,整理了值得考虑的产品:

如果追求高收益:可以考虑如意尊3.0、恒大万年禧。在50-80岁的阶段,恒大万年禧的收益在同类产品中是最高的;在90岁的时候,如意尊3.0的收益是同类产品中最高的。

如果追求回本快:可以考虑长生世纪鸿运,在第3年就已经回本,但收益一般。

如果希望资金更灵活:如意尊3.0和金生金世都支持加保和减保,有闲钱了能继续投入资金;急用钱时,也可以减保拿回一笔钱。

想要了解、购买渤海前行无忧或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!